A Volksbank végtörleszteni óhajtó ügyfelei kezdhetnek reménykedni, hogy az eurózóna/világméretű piramisjáték beborulása hamarabb helyére teszi bankjukat, mint ahogy az Alkotmánybíróság megállapítja a végtörlesztés alkotmányellenességét. A formanyomtatványon ugyanis aláíratják velük, hogy ebben a szinte biztosan bekövetkező sajnálatos esetben nekik kell megfizetniük a bank árfolyamkülönbségből keletkező veszteségét, bár azt a bank az államon is be fogja hajtani. Az alábbi szöveg olvasható a nyomtatványon:

UPDATE 20:00: Az Index cikke szerint a PSZÁF már szeptember 30.-án kiszúrta ezt a "turpisságot" és megtiltotta a nyomtatvány használatát. A korábbi szöveggel eddig aláírt szerződések helyett újat kapnak az ügyfelek.

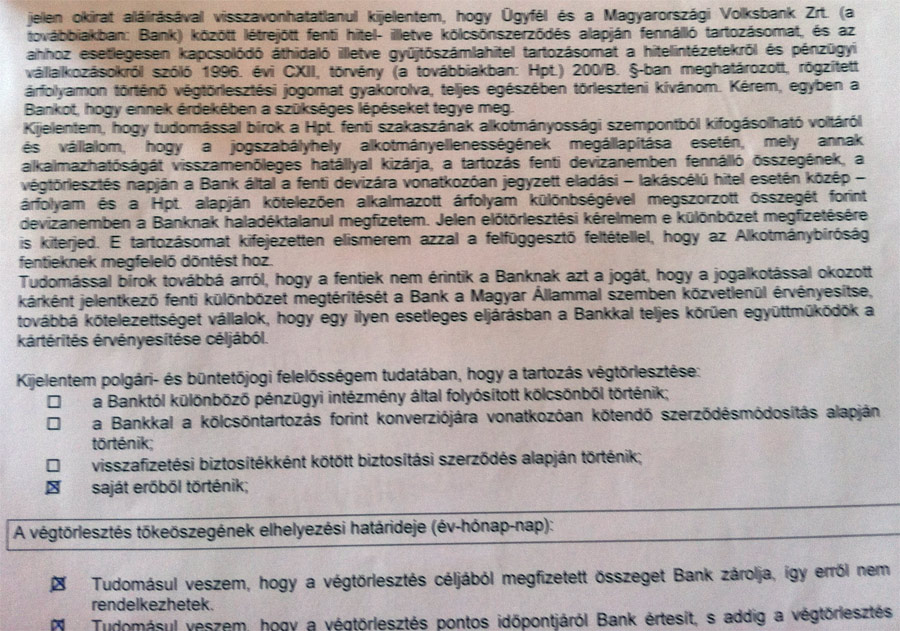

"Kijelentem, hogy tudomással bírok a Hpt. fenti szakaszának alkotmányossági szempontból kifogásolható voltáról és vállalom, hogy a jogszabályhely alkotmányellenességének megállapítása esetén, mely annak alkalmazhatóságát visszamenőleges hatállyal kizárja, a tartozás fenti devizanemben fennálló összegének, a végtörlesztés napján a Bank által a fenti devizára vonatkozóan jegyzett eladási - lakáscélú hitel esetén közép - árfolyam és a Hpt. alapján kötelezően alkalmazott árfolyam különbségével megszorzott összegét forint devizanemben a Banknak haladéktalanul megfizetem. Jelen előtörlesztési kérelmem e különbözet megfizetésére is kiterjed. E tartozásomat kifejezetten elismerem azzal a felfüggesztő feltétellel, hogy az Alkotmánybíróság fentieknek megfelelő döntést hoz.

Tudomással bírok továbbá arról, hogy a fentiek nem érintik a Banknak azt a jogát, hogy a jogalkotással okozott kárként jelentkező fenti különbözet megtérítését a Bank a Magyar Állammal szemben közvetlenül érvényesítse, továbbá kötelezettséget vállalok, hogy egy ilyen esetleges eljárásban a Bankkal teljes körűen együttműködök a kártérítés érvényesítése céljából."

Hát ha ezt valaki aláírja, az tényleg naiv ügyfél überdeluksz. Ha túl sok felesleges pénzük van vegyenek inkább aranyat majd a következő árfolyamzuhanás után.

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 12:02:39

e

m

a

l

á

í

r

n

i

!

Dr. Kix 2011.10.03. 12:02:50

LiberAll 2011.10.03. 12:13:51

Kíváncsi leszek, hogy az oroszok normalizálják-e a helyzetet, vagy még rosszabb lesz :(

Csokis · http://csokis.blog.hu 2011.10.03. 12:20:43

ODIV 2011.10.03. 12:29:39

voodoux 2011.10.03. 12:37:17

"E tartozásomat kifejezetten elismerem azzal a felfüggesztő feltétellel, hogy az Alkotmánybíróság fentieknek megfelelő döntést hoz."

kb 3 féle képpen is értelmezhető...

RealMan 2011.10.03. 12:39:00

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 12:39:36

Énbagoly 2011.10.03. 12:42:08

Most ez kinek is lesz jó?

mocskostolvajbanda 2011.10.03. 12:42:55

Jelenleg ugye ingyenpénzt kapnak, és ugatnak. legszarabb kombó...

Csigorin 2011.10.03. 12:45:57

Nyilvan alkotmanyellenes, ez sima ugy.

Az a kitetel viszont pofatlan hogy az ados IS meg a magyar allam IS fizesse ki a banknak a kart, ket helyrol ugyanazt hadd ne kapja mar meg, az mar jogalap nelkuli gazdagodas.

ColT · http://kilatas.great-site.net 2011.10.03. 12:48:48

", bár azt a bank az államon is be fogja hajtani."

Hajtsa a nagy faszt. Amikor "válság" volt, ki lettek húzva a szarból. Egy büdös kanyi se jár nekik. Nem különösebben érdekel a hisztijük, pedig hitelem sincs.

zooDoo 2011.10.03. 12:48:51

Jól átvertek sok mindenkit, és még most is nyomnák a gerinctelen dolgaikat tovább. Pfej.

ColT · http://kilatas.great-site.net 2011.10.03. 12:49:58

ColT · http://kilatas.great-site.net 2011.10.03. 12:51:03

:D

kicsi11 2011.10.03. 12:51:52

Elpattant egy húr 2011.10.03. 12:51:57

Ettől még nem szívesen lennék VB ügyfél, ebben a helyzetben. Viszont nagyon, nagyon szívesen törlesztenék ekkora árfolyamnyereséggel.

Azok nevében, akik nem végtörlesztenek: ezt a többletköltséget igenis a ZEMBEREK fogják megfizetni (én is). Akkor már inkább az fizessen, akinek a vagyona ezáltal gyarapodik. Vagy rosszul gondolnám?

rekszem 2011.10.03. 12:52:19

ezt nem aláírni és végtörleszteni

Elpattant egy húr 2011.10.03. 12:53:29

Na az az igazi unortodoxság a topon :) mert erre azt mondja a bank, hogy nem fogadja be, és már mehet is az eljárás ellene, mert köteles befogadni .. :) van még idő átgondolt kétharmados konszenzusos javaslatokkal finomítani.

csokiájsz 2011.10.03. 12:59:02

Devil 2011.10.03. 12:59:39

Es akkor el lehet kezdeni pereskedni, gazdasagi erofolenyre hivatkozni stb es evakig huzni az ugyet...

Az fog nagyot nevetni aki a vegen nevet.

Squid 2011.10.03. 13:00:13

A szabályozatlan elengedett bankszektor mindent megtehet amit akar, meg KELL érteni, hogy ennek a kontrollja a PSZAF és a politika KELL, hogy legyen.

Ami a jelen kormány hátszelét nézve sci-fi...

Advanced Flight 2011.10.03. 13:03:31

A törvényszöveg sajnos csak a lezárással kapcsolatos költségekre tér ki.

Squid 2011.10.03. 13:05:06

Már ha lett volna ilyen! Ez így ebben a formában csak és kizárólag az ügyfél számára rossz, megint a politika és a sugárhajtású úthenger törvénykezésnek köszönhetően.

Zuzzant 2011.10.03. 13:05:39

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 13:06:27

ColT · http://kilatas.great-site.net 2011.10.03. 13:09:51

A bankok meg nem fognak ettől bedőlni, meg kivonulni. Hülyék lennének ekkora piacot veszteni, amelyik meg külföldi bank, azt majd eltartja az anyabank, ha bukik egy kicsit. Hisztizni viszont nagyon tudnak.

ColT · http://kilatas.great-site.net 2011.10.03. 13:11:25

elwood 2011.10.03. 13:14:46

lájk

Elpattant egy húr 2011.10.03. 13:15:13

Squid 2011.10.03. 13:15:46

Kivonulni nem fognak, de leállítják a hitelezést (pl Erste) és halomban rúgják ki azokat a bejelentett full jövedelem után adózó (értsd fehér holló itthon) dolgozókat, akik náluk melóztak. (lásd Erste,Cib stb stb)

Emellett a tőkéjüket nem itthon fogják befektetni hanem a környékünkön, ugyanúgy mint minden befektető akit kiver a sikító lábrázás a visszamenőleges törvénykezéstől a jogbiztonság, és a kiszámíthatóság hiányától.

Elpattant egy húr 2011.10.03. 13:16:46

Schumi1 2011.10.03. 13:16:52

A fennálló tartozásról szóló igazolás kiállításáért a mindenkor érvényes Lakossági Kondíciós Lista szerinti díj kerül felszámításra.

egyébként minden költség a Bankot terheli...

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 13:17:29

Ööö... izé... fel tudnád sorolni, hogy melyik bankot támogatta az állam, amikor válság volt?

sanya18 2011.10.03. 13:22:50

elwood 2011.10.03. 13:26:39

ugyan most bukóra fordult de a szekrényben ott a zsé csak jó lenne az árfolyamkockázattól megkímélni szegény nyomorultat, és még a bank is kötözködik

SvenH. (törölt) 2011.10.03. 13:30:50

ugyanezt tette a bank is, behajtja mind a ket helyrol es jojjenek a perek...

Stabilo 2011.10.03. 13:32:28

A bank meg örül, hogy lyuk lesz a seggén.

Egyébként pedig az a sok "észlény" aki azt hiszi, hogy csak a devizahitelesek érdeke a végtörlesztés, az inkább olvasson egy kicsit tovább, vagy menjen és kérdezze meg aput, hogy szerinte miért nem megy a vállalkozása...

Az állam nem a devizahitelesek miatt aggódik, hanem amiatt a pénz miatt, ami a megemelkedett törlesztőrészletek miatt kiesik a gazdaságból.

Millió egy gazdasági szakember leírta már, hogy ha nem könnyítenek a devizahitelesek terhein (ami nem kevés embert érint), akkor annyi pénz esik ki a gazdaságból, hogy MAGYARORSZÁG NEM TUD TALPRA ÁLLNI, AKÁRMIT CSINÁL!!!!

AZ ÁLLAM NEM TUD PÉNZT TENNI A GAZDASÁGBA, MAXIMUM ÚJABB KÖLCSÖNBŐL. A GAZDASÁG MEG OLYAN ÁLLATFAJTA, HOGY PÉNZ NÉLKÜL NEM ÁLL TALPRA...

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 13:34:19

Már rég megtörtént. Miről beszélümk?

XCat 2011.10.03. 13:34:29

A pár kiló kenyérrel seftelő nyomorékokat meg tömegesen csukják le, hogy uzsorások.

Kicsit aránytalannak értem.

XCat 2011.10.03. 13:35:37

papugaja 2011.10.03. 13:38:28

Namost akkor mire jó ez az egész? Így csak árfolyamcibáló pánikkeltés, nem?

Látott már valaki (lehetséges) végtörlesztőt?

ivivan 2011.10.03. 13:38:56

Mivel az én adóforintjaimat is fogják erre költeni, ezért legalább kapok érte valamit...

sanya18 2011.10.03. 13:39:04

francia9999 2011.10.03. 13:41:35

ColT · http://kilatas.great-site.net 2011.10.03. 13:41:55

@auth.gabor: OTP? 600 millás bankmentő csomag?

A német bankokat meg a németek támogatták.

Squid 2011.10.03. 13:42:05

A bank meg örül, hogy lyuk lesz a seggén.

Egyébként pedig az a sok "észlény" aki azt hiszi, hogy csak a devizahitelesek érdeke a végtörlesztés, az inkább olvasson egy kicsit tovább, vagy menjen és kérdezze meg aput, hogy szerinte miért nem megy a vállalkozása...

Az állam nem a devizahitelesek miatt aggódik, hanem amiatt a pénz miatt, ami a megemelkedett törlesztőrészletek miatt kiesik a gazdaságból.

Millió egy gazdasági szakember leírta már, hogy ha nem könnyítenek a devizahitelesek terhein (ami nem kevés embert érint), akkor annyi pénz esik ki a gazdaságból, hogy MAGYARORSZÁG NEM TUD TALPRA ÁLLNI, AKÁRMIT CSINÁL!!!!

AZ ÁLLAM NEM TUD PÉNZT TENNI A GAZDASÁGBA, MAXIMUM ÚJABB KÖLCSÖNBŐL. A GAZDASÁG MEG OLYAN ÁLLATFAJTA, HOGY PÉNZ NÉLKÜL NEM ÁLL TALPRA..."

Apu vállalkozása azért nem megy, mert a kutya sem akar olyan országban befektetni ahol visszamenőlegesen törvénykeznek, és lehet hívni a bérszámfejtőt 2 havonta az új 48 óra alatt átnyomott törvények lekövetéséért.

Emellet még ajánlom a kormány közszereplői által a médiában folytatott ámokfutást és nyilatkozgatást amitő az árfolyamok és a CDS felárak az égbe mennek. (mint most is)

Apu vállalkozása ezért nem megy aranyapa, sajnos a befektetők nem viszik a pénzüket egy Botswana jogbiztonságával rendelkező országba európa közepén, mer úgy járnak mint a bankok ha OV éppen úgy kel fel, hogy az ő szektorukra szijjazáák a szopómaszkot épp.

ColT · http://kilatas.great-site.net 2011.10.03. 13:43:25

Advanced Flight 2011.10.03. 13:43:37

A bankok egyelőre nem küldenek az ügyfeleikre verőlegényeket. Ettől még persze sz*rjanak sünt.

Advanced Flight 2011.10.03. 13:46:26

serfecs (törölt) 2011.10.03. 13:47:37

Ilyet akkor szoktak írni, ha úgy érzik, hogy kényszer hatására kell cselekedniük. A bankok pontosan ilyen helyzetben vannak most és saját magukat védik.

papugaja 2011.10.03. 13:47:42

És nemcsak az intézkedések hatását nem vizsgálják, de a bejelentéseikét sem.

Milyen elbaszott szabályozású gazdaság az, ahol a bankoknak jobban megéri állampapírt venni, meg lakossági és fogyasztási hiteleket kihelyezni, mint beruházásokat finanszírozni?

elwood 2011.10.03. 13:48:16

értem, hogy a nép nem tudja mi az a deviza, értem, hogy a nép hülye (csak rá kell nézni a választási eredményekre)

pl. a nép nem érti mi az a pilótajáték, és újra beszállna, ha már ötször bukott rajta akkor is, ezért tiltja törvény

vagyis törvény is tilthatná a devizahitelt,

a bankoktól meg kérték

tehát adták, legalábbis meg kéne osztani a kockázatot, megmenteni meg csak azt aki nyomorog, nem parlamenti képviselő, mert fizetni úgyis az adófizetők fogják

Stabilo 2011.10.03. 13:51:02

Apunak komoly vállalkozása lehet, hogy ha oda alapból egy külföldi befektetőnek kell jönnie...

Amúgy meg mi a szarért fektetne be a külföldi befektető, ha nincs itthoni felvevő piac.

Istenem, lássunk már két lépést előre. Köze sincs annak amit leírtál, ahhoz amit én felvettetem. De ha itt ilyen nagy ágyuk vannak, akik csak minimum holdingokban tudnak gondolkodni akkor már inkább megyek is.

Magyarországon drasztikusan visszaesett a fogyasztás, ennek egyik oka a válság és még nagyobb oka a devizahitelben eladósodott magyar lakosság.

Fogyasztás nélkül nincs gazdaság, maximum átmehetnénk Kínába és éhbérért termelnénk külföldre, de az a szar, hogy ott sincs felvevőpiac...

Szerintem ez nem olyan bonyolult.

elwood 2011.10.03. 13:51:58

Lesz. De nem mindegy milyen áron. A kockázatnak ára van. Ha nincs jogbiztonság akkor is be lehet fekteni pénzt, jókora kamatfelárral.

Azt meg valaki kifizeti, és az is mi leszünk.

karosszékely 2011.10.03. 13:52:15

Egyéves Önkéntes 2011.10.03. 13:52:32

serfecs (törölt) 2011.10.03. 13:52:44

Eaglewing 2011.10.03. 13:53:45

Ha nem akarják átvenni, akkor panaszkönyvbe írni.

Ha ez sem megy, általában letölthetőek a banki honlapról a formanyomtatványaik, kitölteni és ajánlottan feladni nekik.

Ha nincs ilyen, akkor a megfelelő adatokkal egy sima levélben megírni a kérelmet és ajánlva feladni.

Squid 2011.10.03. 13:54:37

Jobb elveszteni 30%-40%-át a befektetett tőkédnek, vagy kivonulsz és elvesztesz mindent? Nem nehéz a válasz szerintem, még józan paraszti ész sem kell hozzá.

Akik itt vannak azok már nem fognak lelépni, maximum nem fejlesztenek és leépítenek amíg lehet.

Sajnos azonban új tőke sem jön az országba, illetve elmaradnak azok a befektetések amik a Matolcsy Féle Rettenet (tm) 0%-os GDP növekedését pozitívba fordíthatnák.

ColT · http://kilatas.great-site.net 2011.10.03. 13:55:14

Arról nem beszélve, hogy az ingatlanpiac is eléggé megdöglik, tehát a bank ugyanúgy nem fogja tudni eladni az ingatlanokat.

papugaja 2011.10.03. 13:55:27

Úgy érzem, hogy akkor ez esetben rossz a sorrend, csak előre lehet menekülni.

A kormányzatnak illene első körben talpra állítania a gazdaságot.

Mivel tőkeszegény az ország, ez uniós forrásokból sem megy újabb hitelek felvétele nélkül (ld: addicionalitás elve).

Ezzel egy időben a fogyasztási hitelezés korlátozása szükséges, a belső fogyasztás ily mód roppant drága, ráadásul nem húz ki minket a szarból.

Aztán ha kerül külpiac, megerősödik a feldolgozóipar, felpörög az export, akkor lehet elkezdeni ledolgozni az adósságunkat, de anélkül belerokkanunk.

IMHO

UltraTotálBrutál (törölt) 2011.10.03. 13:56:53

Senkinek se' legyenek illúziói, hogy ezt a pénzt nem a deviza-hitel adósok, hanem helyettük az állam, és így közvetve mi többi adófizető perkáljuk majd be. Már most lehet tudni, hogy ha évek múlva is, de elkaszálják ezt a baromságot és akkor bizony eljön a visszafizetés ideje. A bank csak egyszerűen előrelátó. A sok devizahiteles, ha kézhez kapja majd a veretes fizetési értesítőt a "megrövidített" banktól, az rtl híradóban üvöltve követeli, hogy mentsék meg újra. Az állam pedig szépen "helyt áll" helyettük újra. A mi pénzünkből. A bankokat pedig k-ra nem fogja érdekelni, hogy ki fizeti ki a számlát végül...

Tomsik Pamacs 2011.10.03. 13:56:59

A játék célja, hogy a kiválasztott afrikai karakteredet különböző útvonalakon keresztül legálisan eljuttasd Európába, illetve, hogy az út során minél többet olvass az érintett városokról, egy-egy állomás érdekességeiről, a lenyűgöző afrikai tájakról, a vándorlásról, az Európai Unió bevándorlással kapcsolatos politikájáról.

Ezáltal játszva bővíthetitek a migrációval, Afrikával és az Európai Unióval kapcsolatos ismereteiteket. Továbbá a helyes válaszokért cserébe pontszámot kaptok, melyet 2011. december 19-ei állás szerint összesítenek, és minden útvonalon a három legtöbb abszolút pontszámot összegyűjtő versenyzőt egy-egy értékes könyvcsomagjával jutalmazzák.

A játékot az alábbi linken próbálhatjátok ki: immigropoly.ittvagyunk.eu/

Dobj ügyesen, legyen szerencséd és legyél Te a legjobb!

Sok sikert és kellemes játékot kívánunk!

ivivan 2011.10.03. 13:57:10

Teljes mértékben tisztában voltunk a kockázattal, de asszem azt kijelenthetjük, hogy senkitől nem várható el, hogy számítson arra, hogy az árfolyam a duplájára nő.

Szerintem borítékolható, hogy hasonló mentőakcióra kerülne sor, ha a forint hitel kamata hirtelen 30% lenne az eddigi 15 helyett - akkor a forint hitelesek "kamat spekulációt" hajtottak végre?

Stabilo 2011.10.03. 13:57:28

"az összes politikus belepasszol a kritériumrendszerbe. Ez a törvény ugyanis nekik készült. Ha valaki képes lenne 10-20milliót egyben kifizetni, már rég végtörlesztett volna."

...és természetesen mind zsidó...igaz?

Az adós fel vehet forint hitelt is, sőt el is adhatja az ingatlanát. El kéne olvasni azt a jogszabályt...szerintem

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 13:58:43

A tények.

1, A 600 milliárd úgy jött ki, hogy azon bankok kaphattak volna a bankmentő csomagból, amelyeknek a szavatoló tőkéje magasabb, mint 200 milliárd forint és ennek 2008-ban három bank felelt meg. Ezek közül egyik se kért a bankmentő csomagból, mert irreális feltételeket írt elő az állam.

2, Az OTP 400 milliárdos piaci kamatozású (bankközi referencia-kamat fölött 250 bázisponttal) kölcsönt kért és kapott az államtól, hogy a KKV szektort hitelezhesse belőle, mivel a bankrendszernek likviditási problémái voltak, és a gazdasági növekedés alapja a KKV szektor hitelezése. Az OTP azóta ezt a hitelt visszafizette az államnak. Ezzel az üzlettel jól járt az OTP, mert tudott hitelezni, jól jártak a KKV szereplők, mert kaptak hitelt és jól járt az állam, mert nem mentek csődbe cégek és piaci kamatokat kapott azért a pénzért, ami kamatmentesen pihent volna az MNB-nél.

A fenti két pont alapján ott tartunk, hogy a bankokat nem segítette az állam, vagyis nem húzta ki őket a szarból, ahogy állítottad. Egyedül az OTP kapott segítséget, de ott se támogatás volt...

"A német bankokat meg a németek támogatták."

Mi köze a magyar államnak és a magyar állampolgároknak ahhoz, hogy a német állam támogatta a német bankokat?

elwood 2011.10.03. 14:00:15

kicsit türelmesebb lennék a törvénnyel ha nem lenne nyilvánvaló, hogy szinte senkit nem fog megmenteni az utcárakerüléstől, viszont sok jómódú többlakásos ember vastag nyereséggel száll ki az üzletéből

ivivan 2011.10.03. 14:01:34

"A mi pénzünkből" Persze, a devizahitelesek adóforintjaiból nem fognak fizetni.

A devizahitelesek a következő dilemma előtt állnak:

- vagy nem törlesztenek elő, és akkor az Ő adóforintjaikból mások előtörlesztését fogják fizetni

- előtörlesztenek és akkor legalább egy része az adóforintjaiknak visszakerül hozzájuk.

Én az utóbbit választom, hogy legalább valami jó is legyen ebből a baromságból... (már ha ezt egyáltalán lehet jónak nevezni)

serfecs (törölt) 2011.10.03. 14:04:04

Vegyünk egy jellemző képet: 15milliós lakás, felvettek rá 10milliót devizahitel formájában. Mondjuk 3 éve. Az a 10milliós hitel ma 15millió, az árfolyamveszteség miatt. Az új törvények értelmében az ingatlan max 60%-a finanszírozható hitelből. Tehát max 9milliót kaphat. Ebből kéne 15milliót végtörlesztenie. Vagy el is adhatja, kap érte legalább 11milliót, de ha ügyes, akár 13-at is. Már csak 2 millára van szüksége ahhoz, hogy ne legyen se lakása, se hitele, de miket beszélek, hiszen most vett fel egy kétmilliós hitelt.

GONDOLKOZZ!!!

Csak az tud végtörleszteni, aki anno is meglett volna hitel nélkül, csak annyira kedvezőek voltak a devizahitel feltételei, hogy jobban megérte úgy, mint egyösszegben. Nem sok ilyen ember van Magyarországon.

ColT · http://kilatas.great-site.net 2011.10.03. 14:05:33

"Mi köze a magyar államnak és a magyar állampolgároknak ahhoz, hogy a német állam támogatta a német bankokat?"

És akkor a német banknak mi köze a magyar törvényekhez?

Itthon az lesz a törvény, hogy a user előtörleszthet. A bank meg lesz szíves betartani.

@elwood: Mondjuk a valódi célja a CHF-ben történő eladósodás megszüntetése.

elwood 2011.10.03. 14:06:41

szerintem mindenkitől elvárható lenne. 20 évre veszel fel hitelt.

tudod mi lesz 20 év múlva ?

tudod volt 20 ével a hitel előtt ? úttörő dalokat énekeltél november 7.-én.

hogy lehet 20 éves hitelt felvenni egy ezer km-re lévő ország valutájában ?

ColT · http://kilatas.great-site.net 2011.10.03. 14:08:47

szerintem mindenkitől elvárható lenne. 20 évre veszel fel hitelt. "

Na ez igaz. Én ezért nem vettem fel hitelt. A franc szívjon vele, hogy ugrál a törlesztőrészlet.

Hitelből csak lakást vettem volna, illetve ha már hitelt vesz fel az ember, azt csak olyasmire, amivel pénzt keres.

vasgyuszi 2011.10.03. 14:09:10

dr. Aullah 2011.10.03. 14:12:21

Egyéves Önkéntes 2011.10.03. 14:12:23

25 év iszonyatosan sok idő. És a jelek soha, de tényleg soha nem mutattak arrafelé, hogy lehajrázzuk Svájcot.

Szóval elég nagy naivság bárkinek is azt hinni, hogy minden marad a régiben.

ColT · http://kilatas.great-site.net 2011.10.03. 14:13:06

mocskostolvajbanda 2011.10.03. 14:14:14

Aha... az nem abszurd akkor ugye, hogy jelenleg tényszerűen a leghülyébb az a közgadász professzor volt, aki biztos volt abban, hogy a svájci gazdaságot meg a magyart egymásmellé rakva az árfolyam emelkedés nem fogja a kamatmarzsot kitermelni (jól gondolta), és forinthitelt vett fel hogy 6 gyerekkel nagyobb lakásba tudjon költözni. A költségeket lehet leverni. A kamatokat lehet referencia kamathoz igazítani. De a bank a kihelyzetett tőkéjére nem élvez teljeskörű védettséget, azt ugye tudod mit jelent, kis szemes ostorosom: A betéted sincs biztonságban, mert ugye a bank tulajdonképpen részben nyilván a betétesek pénzét jelenti bazdmeg, és ez a stuff így már nem annyira nagyon vicces...

fghjk · http://sorry.google.com/sorry/?continue=x 2011.10.03. 14:16:40

azért tegyük hozzá h a támogatott hiteles + szocpolos rendszeren keresztül több 100 milliárd-ot kaszáltak a bankok, persze ez a válságtól független dolog, de nem kell őket sajnálni

kvp 2011.10.03. 14:18:23

Szoval szerintem ez az idezett szerzodes serti a vegtorlesztesi torveny szoveget, mivel abban benne van, hogy a bank nem harithatja at a vesztesegeit az ugyfeleire. (sem a vegtorlesztokre, sem a tobbiekre) Egy ilyen torveny be nem tartasa ha jol sejtem nem polgari peres ugy, hanem egyszeru koztorvenyes.

Az orszag talpraallitasahoz meg csak annyit, hogy 1947 utan senki nem hitelezett az orszagnak, mert a nyugattal nem voltunk joban, a szovjetek inkabb csak vittek, megis talpra allt az orszag, bar eleg drasztikus rendelkezesek aran. A mostani torvenyek egy resze az elso oteves tervre hasonlit, de kulso toke nelkul egyszeruen nem maradt mas megoldas. Hatranya az eletszinvonal folyamatos romlasa, viszont elonye, hogy tenyleg fuggetleniti az orszagot a tokepiac iranyitasa alol.

XCat 2011.10.03. 14:19:32

Nincs nagyon miért sajnálni őket.

RicsiMandano 2011.10.03. 14:20:58

A játék célja, hogy a kiválasztott afrikai karakteredet különböző útvonalakon keresztül legálisan eljuttasd Európába, illetve, hogy az út során minél többet olvass az érintett városokról, egy-egy állomás érdekességeiről, a lenyűgöző afrikai tájakról, a vándorlásról, az Európai Unió bevándorlással kapcsolatos politikájáról.

Ezáltal játszva bővíthetitek a migrációval, Afrikával és az Európai Unióval kapcsolatos ismereteiteket. Továbbá a helyes válaszokért cserébe pontszámot kaptok, melyet 2011. december 19-ei állás szerint összesítenek, és minden útvonalon a három legtöbb abszolút pontszámot összegyűjtő versenyzőt egy-egy értékes könyvcsomagjával jutalmazzák.

A játékot az alábbi linken próbálhatjátok ki: immigropoly.ittvagyunk.eu/

Dobj ügyesen, legyen szerencséd és legyél Te a legjobb!

Sok sikert és kellemes játékot kívánunk!

batgirl · http://enbatgirl.blog.hu 2011.10.03. 14:23:59

Eric_Cartman 2011.10.03. 14:25:33

marosy 2011.10.03. 14:25:53

XCat 2011.10.03. 14:25:54

@Advanced Flight: Nézd mg az eonos posztot. ;) A bank nem küld verőlegényt, csak gondol egyet, és leszereli a záradat mielőtt hazaérsz. Nem tudom, melyik a jobb.

@elwood: Azért a devizaspekuláció kifejezést kicsit túlzásnak érzem. Viszont ha spekuláció, és kockáztatok vagy bukok, vagy nyerek című történet van, akkor ha éppen erősödik a forint, akkor a részleteknek csökkenniük kellene, nem?

Különben valami trükközés biztos van, múltkor beszélgettem egy hiteleses ismivel, mondta hogy idegbeteg ő is, meg az egész család is. Mondom miért nem hagyod ott az egészet, és bérelsz egy lakást? Hát ott kirakhatják akármikor. Mondom, itt nem? Hát de, de a bank mindig kitalál valamit, amitől éppen úgy alakul, hogy azért be lehessen fizetni.

Szóval itt valami kamu lehet a nagy hájpolással is.

RicsiMandano 2011.10.03. 14:26:14

XCat 2011.10.03. 14:26:55

mocskostolvajbanda 2011.10.03. 14:27:04

Volt olyan az elmúlt évtizedben, hogy 300 forint volt a dollár? Volt. Volt olyan az elmúlt évtizedben, hogy 150 forint volt a dollár? Volt. Miafaszért nem kellett számítani arra, hogy az árfolyam a duplájára akár a triplájára emelkedik? Ha gépjármű oktatás nélkül elindulsz nyélgázzal, és amikor jön a kanyar akkor kezdesz el gondolkozni, hogy mi a faszt kell csinálni, azt triviálisan a te hibád, feltekeredsz az oszlopra. Ha egy kurva volatilitási diagramm megnézése nélkül devizahitelt veszel fel, azért a bank a hibás... Szimpi kis ország vagyunk...

A Spanyol Inkvizíció 2011.10.03. 14:27:25

Szpókember · http://szpokember.blog.hu 2011.10.03. 14:27:54

XCat 2011.10.03. 14:28:22

RicsiMandano 2011.10.03. 14:28:58

Eric_Cartman 2011.10.03. 14:29:18

Egyéves Önkéntes 2011.10.03. 14:31:17

Transylvanianmixedgrill 2011.10.03. 14:34:55

kvp 2011.10.03. 14:36:22

Nem, azt most polgari forradalomnak hivjak es nem a szovjet unio van mogotte, hanem az europai unio. Mindenesetre ugy nez ki, hogy az eu sem fogja tudni elkerulni az itthon is latott rendelkezeseket, mivel ez egy realis mod a valsagbol valo kilabalasra. (persze nem garantalt, hogy ettol nem lesz rosszabb)

Anno a magyarorszagi zsidok elvitelet azert nezte vegig a lakossag jo resze, mert tartoztak nekik. Most a bankoknak tartoznak, tehat senkit nem fog zavarni, ha allami kezbe kerulnek vagy elzavarjak oket. Azt nem mondom, hogy jo a megoldas, de a tokeproblemakat megoldja. Az oktoberi forradalom utan sem volt banki valsag vagy tokehiany, bar a hibas tervezes miatt ennivalo sem nagyon.

Az eu pedig azert turi az egeszet, mivel latjak, hogy ez abbol a szempontbol jo megoldas, hogy nem kell az orszagot megmenteni, mint a gorogoket. Ha a nagy nyugati allamok bajban lennenek, ok sem jelentenenek csodot amig van mas megoldas, legyen az demokratikus vagy kevesbe demoktratikus.

Csak arra kellene odafigyelni, hogy a lakossag ne jarjon nagyon rosszul, mivel akkor a politikai tamogatas is megmarad a kormany mogott.

Transylvanianmixedgrill 2011.10.03. 14:37:45

A PSZÁF vizsgálatának lefolytatásáig megtiltotta a Magyarországi Volksbank Zrt.-nek a hitelintézet által alkalmazott rögzített árfolyamú végtörlesztési kérelmi nyilatkozat használatát. Az űrlap ugyanis felvetheti a tisztességtelen kereskedelmi gyakorlat tilalmáról szóló törvény megsértését.

A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) ma publikált végzésében megtiltotta a Magyarországi Volksbank Zrt. számára a „Végtörlesztési kérelem (rögzített árfolyamon)” című nyilatkozat fogyasztókkal szembeni alkalmazását, az ügy kapcsán elrendelt vizsgálatának lezárásáig.

A PSZÁF 2011. szeptember 30-án próbavásárlást hajtott végre a Volksbank Zrt. egyik budapesti fiókjában. Az ellenőrzés célja annak felmérése volt, hogy a bank a hitelintézeti törvényben (Hpt.) elrendelt fix árfolyamú végtörlesztési lehetőség kapcsán betartja-e a fogyasztókkal szembeni tisztességtelen kereskedelmi gyakorlat tilalmáról szóló törvényt. A próbavásárlás során a PSZÁF megállapította, hogy a Volksbank Zrt.-nél 2011. szeptember 28.-tól alkalmazott fix árfolyamú végtörlesztési kérelmi űrlap a következő szövegrészt tartalmazza:

„Kijelentem, hogy tudomással bírok a Hpt. fenti szakaszának alkotmányossági szempontból kifogásolható voltáról és vállalom, hogy a jogszabályhely alkotmányellenességének megállapítása esetén, mely annak alkalmazhatóságát visszamenőleges hatállyal kizárja, a tartozás fenti devizanemben fennálló összegének, a végtörlesztés napján a bank által a fenti devizára vonatkozóan jegyzett eladási – lakáscélú hitel esetén közép – árfolyam, és a Hpt. alapján kötelezően alkalmazott árfolyam különbségével megszorzott összegét forint devizanemben a Banknak haladéktalanul megfizetem. Jelen előtörlesztési kérelmem e különbözet megfizetésére is kiterjed. E tartozásomat kifejezetten elismerem azzal a felfüggesztő feltétellel, hogy Alkotmánybíróság fentieknek megfelelően döntést hoz. Tudomással bírok továbbá arról, hogy a fentiek nem érintik a Bankoknak azt a jogát, hogy a jogalkotással okozott kárként jelentkező fenti különbözet megtérítését a Bank a Magyar Állammal szemben közvetlenül érvényesítse, továbbá kötelezettséget vállalok, hogy egy ilyen esetleges eljárásban a Bankkal teljes körűen együttműködök, a kártérítés érvényesítése céljából.”

Mindezek miatt a PSZÁF még a próbavásárlás napján, 2011. szeptember 30-án fogyasztóvédelmi célvizsgálatot indított a Magyarországi Volksbank Zrt.-nél. A pénzügyi szervezet által alkalmazott nyilatkozatminta ugyanis befolyásolhatja a fogyasztók ügyleti döntését, alkalmazásával fennáll a veszélye annak, hogy a fogyasztókat eltérítheti a hitelintézeti törvényben foglalt, a fogyasztókat védő, a fix árfolyamú végtörlesztésre lehetőséget adó joguk gyakorlásától. A fogyasztók jogosultságát hátrányosan befolyásoló tájékoztatások, kereskedelmi gyakorlatok pedig veszélyeztethetik az érintettek jogi és gazdasági érdekeit.

2011. október 03. Budapest

Pénzügyi Szervezetek Állami Felügyelete

További információ a sajtónak:

Binder István szóvivő, PSZÁF

telefon: 489-9235

e-posta: sajto@pszaf.hu

honlap:www.pszaf.hu

XCat 2011.10.03. 14:37:53

Aztán vegyük át a hatalmat a gazdaság felett. Hátha ők sem okosabbak nálunk, és akkor elhiszik. Na? :)

batgirl · http://enbatgirl.blog.hu 2011.10.03. 14:38:35

XCat 2011.10.03. 14:38:53

Egyéves Önkéntes 2011.10.03. 14:39:10

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 14:39:18

Azért volt vesztesége akkoriban. Nem is kevés.

"És akkor a német banknak mi köze a magyar törvényekhez? Itthon az lesz a törvény, hogy a user előtörleszthet. A bank meg lesz szíves betartani."

A német banknak semmi köze hozzá, kivéve, ha EU-s jogot sért a magyar törvény. És úgy néz ki, hogy sért EU-s jogot, és úgy néz ki, hogy a kormányban ezt tudják is. És azt is tudják, hogy mi tudjuk ezt.

A bank egy egyszerű vállalkozás, mint a többi, csak pénzzel kereskedik. Ha lenne egy élelmiszerboltod egy másik országban, ahol az állam egyszer csak kitalálná, hogy a kenyeret féláron kell eladnod, függetlenül attól, hogy mennyiért jutsz hozzá... te mit szólnál ilyenkor?

Továbbá a német bank magyar leánya zombivá alakulhat (=semmi fejlesztés, semmi hitelezés, semmi betétgyűjtés), ami persze nagyon nem jó a magyar gazdaságnak, nem lesz növekedés KKV hitel nélkül és jelenleg nincs KKV hitelezés. Nem is lesz.

batgirl · http://enbatgirl.blog.hu 2011.10.03. 14:40:24

XCat 2011.10.03. 14:40:54

Mi meg éppen kihúzunk a szarból, szóval hálásabb is lehetnél.

Nem értem miért várod, hogy ha már ránkkényszerítettékj, tapsoljunk is neki.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 14:41:57

Miért is nyertek a bankok ezzel?

@batgirl: Postabank már 15 éve volt, és nem a válság okozta a problémákat...

XCat 2011.10.03. 14:42:00

Lehetek pénzügyminiszer?

Egyéves Önkéntes 2011.10.03. 14:42:48

XCat 2011.10.03. 14:42:58

Transylvanianmixedgrill 2011.10.03. 14:46:06

Elvileg tehát akivel ma ilyet aláírattak, az most mehet a PSZÁF-hez....

batgirl · http://enbatgirl.blog.hu 2011.10.03. 14:47:07

batgirl · http://enbatgirl.blog.hu 2011.10.03. 14:49:40

salamander 2011.10.03. 14:50:29

Az ország szuverenitása térdekében ezeket a királyságokat kialakító mocsok pénzintézeteket Patai és Müller-féle urakkal együtt úgy picsán kellene rúgni - minden indulat nélkül -, hogy soha többé ne legyen merszük ilyesmire még csak gondolni se.

Amit tesznek minden az általános polgári és alkotmányos jogelvekkel szembe megy. Más kérdés hogy a hpt. alkotmányellenességét és az abbban foglalt rendelkezéseket - melyek lex speciálisként "lerontják" az általános polgári kódexben vázolt szabályokat.

(Lex speciale derogat legi generali elve.)

Viszont semelyik "lex speciale" nem mehet szembe az magánjogi jogviszonyokat rendező polgári törvénykönyvvel, a gazdasági törvények szabályrendszerével nem is beszélve az alkotmány szellemiségéről.

Márpedig nálunk ez történik .

Igaz, hogy a jogászurak most - ki ezen ki azon az oldalon attól függően ki fizeti az órabérét - végeláthatatlan jogvitába keveredik, melynek végén egy kiderül egy nagy semmi.

Ettől még az ősi és általában véve ránk európaiakra kötelező jogelvek nem változnak.

Érdekes, hogy Biszku Béla ügyében a bíróság alkotmánybírósághoz fordult az adott jogszabály alkotmányosságának kimondása érdekében.

Egy milliókat megnyomorító hitel- és pénzintézeti törvény - ami 147 oldal és úgy szar ahogy van -, törvényes és alkotmányos.

Vicces abszurdisztánban élünk.

...

XCat 2011.10.03. 14:51:26

De az, hogy te itt ajvékolsz, hogy bajba sodortad magadat, aztán neked nem segítenek úgy, ahogy te azt elképzelted, hát az röhejes. A normális lakásról meg annyit, hogy normális lakásban egyrészt nem csak úgy lehet élni, hogy veszel, másrészt nagyon sokan nem élnek normális lakásban, és attól még megvannak. Jah, és adóznak ők is.

ColT · http://kilatas.great-site.net 2011.10.03. 14:51:33

Érdekes, csomó más esetben mindenki leszarja az EU jogot, nem csak itthoni, hanem szlovák törvények pl.

XCat 2011.10.03. 14:52:38

kvp 2011.10.03. 14:53:35

A gond az inkabb az, hogy a tortenelemkonyveket olvasgatva nem tudok annyira durva otlettel eloallni, amit tolem teljesen fuggetlen modon ne valositanank meg elobb vagy utobb. Ez mar azert kezd bosszantani... :-) Mindenesetre a pszaf reakcioja pont az volt amit irtam, csak egyelore valamivel demokratikusabb modon, ami jo.

Egyebkent a kkv hitelezesrol annyit, hogy nekik forint hitel kell. Forinthitelt meg az allam tud adni pl. az otp-n keresztul annyit amennyi penzt csak nyomtatni bir. Ez inflaciohoz vezet ugyan, de az jo a meglevo belso tartozasok 'elinflalasahoz' es az export tamogatasara. A forint betettel rendelkezok viszont elvesztik a penzuket. Ez meg mindig elonyosebb mint a gorog helyzet, ahol a betetesek a banki csodok miatt vesztik el a penzuket, de meg kozben az allam is fizeteskeptelenne valik. Viszont a gorog allam nem tud fedezetlen penzt nyomtatni, mert a kozos valuta miatt ez eu-s hataskor.

ps: Annyi eszem azert volt, hogy a meglevo tartozasom forintban van, a megtakaritasom viszont valutakban, mindketto megbizhatobbnak tekintheto banknal.

XCat 2011.10.03. 14:53:59

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 14:54:13

Igen.

"Ha senkinek nem kell hitel, a bank mehet haza cipésznek."

Ezt fogják tenni, illetve a bankadó óta ezt teszik. Egyszerűen visszafogták a hitelezést, a meglévő hiteleket kipörgetik akár 10-15 év alatt, de újat nem adnak.

Ami a probléma, hogy a hitel nagyon kellene a KKV szektorban a bruházásokhoz és a fejlesztésekhez, de hitel hiányában a KKV szektor is csak vegetál vagy zsugorodik és máris a recesszióban vagyunk.

Valahogy nem értem azt, hogy ha egy társaság idetesz 500 milliárd forintos tőkét, akkor évente miért ne vehessen ki 25 milliárd forintot, mint profitot. Ez a pénz a betétesek 5 százalékos éves kamata. Vagy Te nem szeretnél a bankbetétedre kamatot? Ha Te igen, akkor egy másik ember vagy társaság miért ne tegye?

És nem beszélünk 5-8 százaléknál többről, ha banki profitot nézzük, csak a koncentrált tőke miatt tűnik sok pénznek, mert milliárd forint a nagyságrend. De az 5-8 százalékos profitot egy kisebb zöldséges is tudja hozni, csak neki az éves profit nem 25 milliárd hanem csak 250-500 ezer, de neki csak 5-10 millió forint áll a boltban és az árukészletben, nem 500-1000 milliárd forint.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 14:55:51

Mert? Szerintem semmivel ne sértsük az EU-s jogot.

"Érdekes, csomó más esetben mindenki leszarja az EU jogot, nem csak itthoni, hanem szlovák törvények pl."

Mindenért szólni kell. Olyan nincs, hogy ami jó, azért nem szólunk, ami rossz, azért igen. Illetve van ilyen, de azt elfogult embernek hívják.

ivivan 2011.10.03. 14:56:44

A gyengébbek kedvéért: a CHF több, mint 10%-ot esett, mióta okos pénzügyminiszterünk bejelentette ezt a marhaságot - nyilván erre vágyik minden devizahiteles. Maximum a devizahitelesek ötöde lesz képes a hitelt kiváltani, a többiek meg bele fognak rokkanni a szabadon eső forint miatti árfolyamba. Komolyan azt gondolod, hogy van olyan devizahiteles, aki azt kérte, hogy így segítsenek neki???!!!

Ha Orbán még egy kicsit jobban segít nekünk, akkor abba akár bele is halhatunk...

ámbátor 2011.10.03. 14:56:53

Érdekes. Eddig azért voltak genyók a bankok, mert nem tájékoztatták eléggé az ügyfelet a frankhitel kockázatairól. Most, hogy tájékoztatják őket a végtörlesztés kockázatairól, az a baj.

Asszem alapvetően az a baj, hogy az a baj.

batgirl · http://enbatgirl.blog.hu 2011.10.03. 14:57:20

Nevem Earl 2011.10.03. 14:57:21

Viszont tanulságos a dolog, az összes többinél kutatni fogom ezt a kitételt.

Transylvanianmixedgrill 2011.10.03. 14:58:08

Egyáltalán olvastátok a PSZÁF címlapján a közleményt????

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 14:58:39

Ezt már szerettem volna megkérdezni, hogy mi köze az államnak az OTP-hez? Az OTP közel 75 százalékban külföldi befektetők kezében van. A magyar állam 0,5 százalékban tulajdonos és semmi beleszólása nincs az OTP működésébe.

marosy 2011.10.03. 14:59:39

XCat 2011.10.03. 15:06:57

@batgirl: Még valami halaszthatatlan mondanivalód van, vagy innentől ignorálhatlak?...

@ivivan: Őszintén szólva nem nagyon érdekel, te hogy éreznéd jól magad.

Foglaljuk össze a puszta tényeket; 1. a kockázatok ismeretében kockáztattál.

2. Bebuktad

3. most mi lesz? neked segítsenek

4. neked segítenek

5. neked nem jó.

6. most akkor mi a lófasz legyen?

7. nem tudod, de szidsz mindenkit, akitől a segítséget várnád.

Mert neked jogod van rendes lakásban élni. Jah. jogod van. A hajléktalannak az út szélén szintén joga van, azt is leszarja mindenki.

Majd ha ki tudod fizetni, akkor tudod érvényesíteni is, addig meg kuss, és örülj hogy nem hagyják, hogy belefulladjatok a saját marhaságotokba.

XCat 2011.10.03. 15:08:29

XCat 2011.10.03. 15:12:24

Ez nem baj, mert megoldom, de akkor annak akinek a seggét is kinyalják, ne járjon a szája. És már megint az van, hogy aki nem nyújtózik tovább a takarójánál, takarékoskodik, dolgozik, az meg van szívatva, mert ő adjon még többet annak, aki erre nem képes.

Tisztára mint a cigányok.

Fapuma (törölt) 2011.10.03. 15:13:57

Transylvanianmixedgrill 2011.10.03. 15:14:10

Putykum91 2011.10.03. 15:16:10

ivivan 2011.10.03. 15:17:57

Én csak annyit szerettem volna, hogy ne csesszenek ki velem. Hogy ilyen hülye ötletekkel ne gyengítsék tovább a forintot (pedig már így is elég mélyen van)

Szépen fizetgetném a törlesztőt, most meg kénytelen leszek forint hitelre váltani a hitelemet, mert 250 körüli árfolyamon már bőven megéri az utána járást és a macerát (210-nél a többség még jobban jár a frank hitelénél, de a kormány tesz arról, hogy véletlenül se legyen 200 körül a frank - biztos jó ez neki valamiért)

És nagyon bosszant, hogy az adóforintokból milliárdokat fognak arra költeni, hogy száz-ezer ember ne járjon rosszabbul (talán pár ezren fognak érdemben jobban járni: Ők azok, akik zsebből ki fogják fizetni és nem kell hitelt fölvenniük) és 2 millió nagyon rosszul járjon! Ha rajtam múlna a törvényt már ma eltöröltetném, pedig, mint említettem, van devizahitelem.

dr Sör Kálmán · http://orangeorder.blog.hu 2011.10.03. 15:18:50

Transylvanianmixedgrill 2011.10.03. 15:20:12

Putykum91 2011.10.03. 15:20:17

Amivel egyetértek és tényleg a Bankok hibája! A jövedelme 33%-ig szabad leterhelni az ügyfelet, max 40%! És ez az ő érdekük is lett volna. Kockázatkezelés alapfokon.

Schumi1 2011.10.03. 15:22:05

XCat 2011.10.03. 15:22:23

"Én csak annyit szerettem volna, hogy ne csesszenek ki velem."

Aláírtad, hogy felhatalmazod őket a kicseszésre. Innentől elég naiv dolog azt várni, hogy ők majd nem fognak. Lényeg a lényeg; erre egy rakás pénz elmegy, ami tulajdonképpen mindegy, mert ha nem erre menne el, akkor is szétlopnák.

Akiknek nem mindegy, az a devizahitelesek, ugyanis azt is simán megtehetnék, hogy vállat vonnak, hogy na és. És ha nem tömeges jelenség lenne, meg is tennék.

Úgy kéne örülni neki mint majom a farkának, hogy másképp van. Erre kizárólag vinnyogást látni, hogy ezt nem így, azt meg nem amúgy, de nemelehetnee.

Szerintem sok szimpátiát ne várjatok, elfogyott.

Transylvanianmixedgrill 2011.10.03. 15:24:06

Azaz, tegyük fel, hogy aláírta mondjuk 50 ember. Elkezdődik a vizsgálat, és kiderül, hogy a nyilatkozat ugyan mégis jogszerű, de nem kötelező aláírni. Na akkor mi van??? ez az 50 ember, aki aláírta, az megszopja a brét?

batgirl · http://enbatgirl.blog.hu 2011.10.03. 15:24:19

Transylvanianmixedgrill 2011.10.03. 15:26:27

Arról ugyanis nem szól a végzés, hogy a már eddig aláírtakat semmissé nyilvánítják ...

XCat 2011.10.03. 15:26:48

collateral collector (törölt) 2011.10.03. 15:27:20

Horváth Lajos,kőmíves, bisztonsági őr 2011.10.03. 15:27:27

Egy biztos. Ezzel a törlesztős mizériával mindenki jól megszopja.

ivivan 2011.10.03. 15:29:08

Mármint örüljünk annak, hogy kicsesznek velünk? Mielőtt kijött volna ez a csoda jogszabály a frank 210 körül járt - ezen az árfolyamon nagyon-nagyon kedvező hitel kell ahhoz, hogy a törlesztőrészlet érdemben csökkenjen - havi pár száz forintért meg nem lenne nagy a tolongás, azt elhiheted.

Viszont - ahogy az várható volt - egy ilyen jogszabály kicsapta a biztosítékot a befektetőknél, ezért a forint zuhanni kezdett tőle. Tehát nem megmentik a devizahiteleseket ezzel az ötlettel, hanem csődbe viszik! És ráadásul az államnak is egy vagyonba fog kerülni. Hát ezt neveznék lost-lost szituációnak :(

Zpalee 2011.10.03. 15:30:41

ollé, posztoló problémája megoldva :)

Transylvanianmixedgrill 2011.10.03. 15:30:41

Az biztos. De gondolj bele, valaki bemegy a bankba, alátolnak egy ilyen papírt, mondván, ez a nyilatkozat része a végtörlesztésnek, nyilván jóhiszeműen aláírod. Az a mondjuk 50 ember szopjon egy ilyen miatt orbitálsat netán, aki pechjére az első napokban ment végtörleszteni?

XCat 2011.10.03. 15:30:55

XCat 2011.10.03. 15:33:09

Alig volt ember, aki nem okézta le teljes nyugalommal. :)

dr. trafik nomac 2011.10.03. 15:34:42

Transylvanianmixedgrill 2011.10.03. 15:38:37

Gondold el. Ez az egész próbavásárlás pénteken volt. Pénteken a Volksbank fiókok délután kettőig vannak nyitva, azaz kettőkor Mancika bezárja az ajtót, hétfőn reggel 8:00-kor pedig kinyit. Mi van ha valaki reggel nyitáskor bement végtörleszetni, nem olvasta még a központból küldött leveleket, így nyilván Mancika haláli nyugalommal tolta az ügyfél keze alá a pénteken még használt nyilatkozatot.

Putykum91 2011.10.03. 15:38:51

napalm 2011.10.03. 15:41:04

"ha már hitelt vesz fel az ember, azt csak olyasmire, amivel pénzt keres. "

végre valaki aki rajtam kívül is....

XCat 2011.10.03. 15:41:18

@Transylvanianmixedgrill: Borzasztó.

dr. trafik nomac 2011.10.03. 15:42:28

Transylvanianmixedgrill 2011.10.03. 15:46:22

A helyzet az, hogy lehet bármilyen véleménye bárkinek arról, hogy jó-e vagy rossz-e ez az egész végtörlesztés mizéria, de hogy mondjuk 50 ember szopja meg az überbránert, a többi meg, akivel ilyet már nem írattak alá, az meg ne, az azért elég nagy disznóság.

XCat 2011.10.03. 15:48:35

dr. trafik nomac 2011.10.03. 15:49:58

Putykum91 2011.10.03. 15:52:33

www.napi.hu/magyar_vallalatok/vegtorlesztes_itt_az_elso_tiltas_a_felugyelettol.497483.html

Gábor a Jobbszélső 2011.10.03. 15:52:38

Gábor a Jobbszélső 2011.10.03. 15:53:46

teisfiambluetooth 2011.10.03. 16:03:56

Akkor nem sírtál, amikor államilag támogatott forint hitelt lehetett kapni lakásvásárlásra? Akkor talán nem a "zemberek" fizették ki részben, hogy Józsinak, Klárinak saját tulajdona legyen?

Sok szociális, közgazdasági fogyatékos nem érti meg, hogy ha az állam csak ülne a seggén és nem tenne semmit és pár 100K ember utcára kerülne, a lakásuk pedig a bankhoz, aki ugyanúgy nem tudná eladni és ugyanúgy elbukná az EGÉSZ kihelyezett összeget az végeredményben sokkal nagyobb terhet róna a "zemberekre".

Imádom amikor az x bank yz közgazdásza nyilatkozik, hogy vége a világnak. Soha egy sem mondta el mi lenne a tervük arra az esetre, ha kapnának hirtelen 100000 üres, használt, elárverezett ingatlant és ugyanennyi hajléktalan adóst. Akkor hova a faszba mennének sírva a pénzük után?

TheElf · https://www.kalandmester.com/ 2011.10.03. 16:04:49

Az árfolyamkockázat kapcsán: Ha a CHF hitel *mindig* olcsóbb lenne mint az ugyanakkor felvett forint hitel, akkor csak a megtakarítható összeg értéke lenne bizonytalan.

Az árfolyamkockázat azt jelenti, bizony az árfolyam lehet olyan is, ahol te lényegesen *többet* fogsz fizetni mint aki forintban vette fel a hitelét. Akár annyival többet is, hogy a kezdeti nyereséged vesztességbe fordul.

Most ott tartunk, hogy beértétek a forint hitel feltételeit. Ezt a kockázatot még bőven meg lehet duplázni, hiszen összességében még mindig nyerőben vagytok.

Ergo senki sem járt *rosszul* a frankhitellel, senki sem lett átverve.

Kezded érteni mi a baj? Mert lesz ez még rosszabb is.

A bank most is korrekt. Ugyanis ha a törvény hatálya visszamenőleg megszűnik, akkor a mostani végtörlesztések minden jogi alapja megszűnik. Nem lesz a két fél szabad akaratából létrehozott szerződés, semmi...

AZ eredeti (végtörlesztés előtti) állapotot kell visszaállítani. Ergo a plusz tartozást rajtad behajtják, ahogy tudják. Itt kerülsz KHR listára, itt veszik el a házad, stb.

Nem a bank dönt ebben, hanem a jogszabály miatt elve így lesz. A bank nem mérlegelhet, neki ebben az esetben a befektetőt, a saját stabilitását kötelező is védeni. A törvény pedig ezt a helyzetet hozná elő.

A rosszabb forint árfolyam, gzdasági bajok miatt még annyira sem lesz esélyed törleszteni. Az ingatlanok még nyomottabb áron mennek el. Mivel a bankok a maradék kárt az államon bevasalják nem lesz semmilyen szociális juttatásra sem pénz. Az utcára kerülők védelmére sem.

Ezek azok a következmények amiről a kormány TUD hiszen bevallotta, alkotmányellenes, nemzetközi joggal ellentétes, alkotmánymódosítással sem alkotmányossá tehető amit csinálnak. Ergo a jogszabály kiesik és részben TE részben az ország fizeti ki a kárt.

Ha a bank erre nem hívná fel a figyelmedet, hanem a törvény hatályon kívül helyezésekor meglepetés érne az inkorrekt lenne a részéről.

Így a törvény csak az inkorrekt a FIDESZ részéről.

biohazard 2011.10.03. 16:05:59

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 16:08:13

Megnéztem a bankom oldalát, azt látom, hogy betéti kamat 6-7% között változik futamidőtől függően, ebből ugye 16% a kamatadó, marad 5-5.8%. Ugyanezen banknál a szabad felhasználású jelzáloghitel esetén 13.5 százalék a kamat, de lakásvásárlás esetén ez már csak 8.89%.

Persze lehet szélsőséges példákat hozni, látra szóló kamat és fedezetlen rulírozó hitel összevetésével, de más a kockázata is ezeknek...

Putykum91 2011.10.03. 16:10:12

A forint hitellel való kiváltás csak annak "éri" meg aki attól fél hogy 280 felé megy jóval a CHF...de ezt ember nics aki megmondja...szóval inkább azoknak javallott ez a megoldás, akik tartanak a további árfolyam elszállástól...

TheElf · https://www.kalandmester.com/ 2011.10.03. 16:10:25

És nehogy azt hidd, hogy a bank lehetne jófej, hogy előbb az államhoz megy. A fenét. Az állam bácsi azt mondaná, teljes joggal, hogy a bank kára csak az amit nem tud rajtad behajtani.

KHR listán, pénz és lakás hiányában hamar munka nélkül (ami pénzt kapsz azonnal letiltja a bank) állj talpra ha tudsz.

TheElf · https://www.kalandmester.com/ 2011.10.03. 16:11:24

Egyéves Önkéntes 2011.10.03. 16:11:43

a hitelkamat pedig sosem lesz 8,89%

úgyhogy a te példáid sokkal szélsőségesebbek

XCat 2011.10.03. 16:13:54

@auth.gabor: Hol bankolsz?

Secnir 2011.10.03. 16:14:42

index.hu/gazdasag/magyar/2011/10/03/vegtorlesztes_botranyos_a_volksbank_urlapja/

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 16:15:01

Ez az árfolyamrögzítéses végtörlesztésből csak azok jönnek ki pozitív egyenleggel, akiknek megvan a hitel nagyobb része készpénzben.

Azt érdemes végiggondolni, hogy aki kb. azonos összegű forinthitellel szeretné kiváltani a devizahitelét, annak nem lesz könnyebb, mivel gyakorlatilag 230 forintos CHF árfolyammal száll ki a hitelből, nem 180 forintos árfolyammal, ugyanis a 180 forintos árfolyam fölé oda kell számolni a forinthitel magasabb kamatát...

Viktus 2011.10.03. 16:16:38

Elpattant egy húr 2011.10.03. 16:18:44

Utólag visszagondolva lehet, hogy jobb lenne egész egyszerűen házon belül eladósodva lenni.

Ezzel szemben akkor is azt vallottam, ma is azt vallom, hogy a vagyongyarapodáshoz az államnak támogatásokon át nem kell közel kerülnie. Versenyképességjavításon, oktatáson, szakmai színvonalon, nyelvtudáson keresztül magasabb jövedelem, az oké. Halászni kell megtanítani, nem apránként halakat vetni a Zemberek elé.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 16:19:13

A banknak a tartalékráta veszteség. Nem akarom n+1. alkalommal elmondani, hogy miért, nézz utána.

Valószínűleg abba a hibába esel, mint sok más ember, egy hoax tartalmának bedőlve az iparosodás korabeli francia és német bankrendszerbeli fogalmat felelteted meg a modern kori tartalékráta jelentésével.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 16:20:39

Konkrétan a CIB-et néztem most meg.

dr. trafik nomac 2011.10.03. 16:22:48

Sok szociális, közgazdasági fogyatékos nem érti meg, hogy ha az állam csak ülne a seggén és nem tenne semmit és pár 100K ember utcára kerülne, a lakásuk pedig a bankhoz, aki ugyanúgy nem tudná eladni és ugyanúgy elbukná az EGÉSZ kihelyezett összeget az végeredményben sokkal nagyobb terhet róna a "zemberekre". "

hazudsz, az allamilag tamogatott ft hitel, jo nagy kibaszas volt akoltsegvetesnek, es sokan akkor is huztak a szajukat miatta (en is), arorl nem is beszelve, hogy sokan nem is a lakas vasarlas miatt vettek fel a hiotelt, hanem mert olcso, ennek eredmenye, hogy a bankok noveltek a kamatot, mert meg igy is kell, vegul a nem tamogatott hitel is dragabb lett, aztan meg fizethetjuk az adonkbol azokat akik 20misit vettek fel befektetes celjabol (akkori erteken!).

Az, hogy 100K idiota visszamegy az alberletbe az meg eppen a jozan esz lenne, nem pedig az nagy kommunizmus. raadasul a lakasoknak realis erteke lenne, mert teljesen elszakadtak a valsoagtol a hitelbum miatt, es a hulyek, meg azt hiszik, hogy a lakasuk valojabban tobbet er min tvasarlaskor. Ejen a part, eljen a haza !

ivivan 2011.10.03. 16:32:45

Én nagyon is jól értem, hogy mi a baj. Az a baj, hogy a "mentés" igazából jó nagy kicseszés lesz a devizahitelesekkel. Már épp kezdett normalizálódni az árfolyam, amikor emiatt a szuper ötlet miatt megint esni kezdett a forint.

Dehogy akarom én, hogy megmentsenek, köszönöm szépen megvagyok. Csak azt várom el, hogy az állam ne okozzon nekem hirtelen 20% költség növelést "viccből" (ha én okoznék egy bejelentéssel milliárdos veszteséget a lakosságnak, akkor már rég elítéltek volna)

@nomac: "raadasul a lakasoknak realis erteke lenne, mert teljesen elszakadtak a valsoagtol a hitelbum miatt"

Ehhez képest a környező országokhoz viszonyítva is nagyon olcsó Magyarországon a lakás. Na persze nem panaszkodom, legalább olcsón vettem az enyémet.

Putykum91 2011.10.03. 16:37:21

Amúgy bár nem PHD végeztem, de talán a munkámból adódóan néha elborzadva olvasok pár olyan meglátást aminek köze sincs a valósághoz

Nem okoskodnék, tényleg csak a tisztánlátás kedvéért.

1, Svájc 2005-2006-ban szólt az érintett országoknak hogy álljanak le a CHF hitelezéssel, mert nagy baj lesz! Pl. Romániában erősen visszavettek. Nálunk nem.

2, A bankok amiben igen is hibásak hogy van egy igen egyszerű mutatószám, hogy meddig lehet egy adóst a fizetése erejéig eladósítani. Ez 33% maximum 40-45% de az már veszélyes és csak akkor ha van más bevételi forrása is ami nem annyira munkabér jellegű (USA-ban). Ebben az orszgban két ember kapott csak hitelt...boldog és boldogtalan.

3, Mivel a magyar ilyen és mindenből a jóárasított kell (ahogy nekem is anno csak én tudtam mit vállalok...bár ezt én se hittem volna anno) jóhogybaszki CHF-et vett fel, mert óccsójárért volt a törlesztő.

4, több helyen olvastam már hogy bezzeg Romániában kevesebb a kamat és a THM...az összefüggést úgy hívják hogy országkockázati felár...na ez alapján a Románoknak biza nem ugyan az az árfolyam mint nekünk, ez ezért van.

5, Ha svájctól vesz bármelyik bank 1000 CHF-et akkor amikor visszaadja azt akkor 1000 CHF-et ad vissza...itt dől meg az hogy a bank keres az árfolyam elmozduláson. Aki keres rajta (vagy bukik) az a Treasury osztály de azoknak semmi közük ezekhez...

TheElf · https://www.kalandmester.com/ 2011.10.03. 16:43:12

XCat 2011.10.03. 16:46:43

Viszont ha a havi nettó százas átlagfizuhoz mérem (nem érdekel a statisztika, az átlagmagyar nemigen kap többet)... de mondjuk ne legye átlagmagyar, az elél a betonon, keressen nettó 350-et. Én annyiból is nagyon megnézném, hány év alatt spórolsz össze 10 milliót egy használt panelre úgy, hogy mellette meg is élsz.

XCat 2011.10.03. 16:49:53

Hofit hallgatok. Pont akkor mondta ezt, amikor kijött a kommented. 77-es műsor, de nincs benne egy szó sem, ami ne lenne tökéletes aktuális.

2011.10.03. 16:55:02

Ha elkaszálja az alkotmánybíróság vagy az EU ezt a takony törvényt, akkor IGENIS ennek a kedvezményezettjei fizessék meg. NE az egész ország !

Ikorrektség a köbön.

biohazard 2011.10.03. 16:55:12

2011.10.03. 16:58:32

TheElf · https://www.kalandmester.com/ 2011.10.03. 17:01:03

szcsk (törölt) 2011.10.03. 17:01:51

biohazard 2011.10.03. 17:03:30

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 17:06:39

Csak el kell magyaráznom n+1. alkalommal... :(

Amit mondtál, az az ipari forradalom kori francia- és németországi megbukott pénzügyi rendszerhez tartozó fogalom.

Kis hazánkban és az EU-ben a tartalékráta azt jelenti, hogy ha a bankba bemegy egy ügyfél, letesz 1000 forintot, akkor abból a bank 5 százalékos tartalékráta esetén 50 forintot letétbe helyez az MNB-nél egy kamatmentes számlán, mint likviditási tartalék. Ez azt jelenti, hogy 5 százalékos betéti kamat esetén

950 forintból kell 1050 forintot előállítania egy év alatt. Ezért fogja a 950 forintot, hozzátesz saját tőkéből 50 forintot, és ezt az 1000 forintot adja oda a következő ügyfélnek, aki 1000 forint hitelt szeretne felvenni egy évre például 10 százalékos kamatra.

Amint letelt az egy év, a hitelt felvevő ügyfél ad a banknak 1100 forintot, ebből a betétet elhelyező ügyfélnek a bank ad 1050 forintot, az MNB számláról kivesz 50 forintot, amit visszatesz, mint saját tőke, és az ügyleten 50 forint tőkét behelyezve keresett bruttó 50 forintot, amiből lejön az infláció, a működési költség, majd a maradék 2-3 forint az elért profit.

A tartalékráta fogalom a valóságot fedi: a bankoknak a forrásaik (betét, bankközi hitel, stb) adott rátáját tartalékolniuk kell, gyakorlatilag a tőkéjük egy része mindig az MNB-nél van. Ennek semmi köze ahhoz, amit írtál, azt felejtsd el, hülyeség.

Putykum91 2011.10.03. 17:09:28

dr. trafik nomac 2011.10.03. 17:10:20

dr. trafik nomac 2011.10.03. 17:12:17

dr. trafik nomac 2011.10.03. 17:14:25

biohazard 2011.10.03. 17:18:06

dr. trafik nomac 2011.10.03. 17:19:58

mortadella 2011.10.03. 17:23:41

Ha ez nem szándékos törvénysértés, akkor majd a bíróság felmenti.

De legyenek végre büntetőjogi eljárások: gyanúsítás, vádemelés.

Ahogy a MAL ZRT.-nél.

dr. trafik nomac 2011.10.03. 17:25:03

Ahogy a MAL ZRT.-nél." Ooooo ?! Mire is gondolsz, vagy tudsz valamit amit masok nem ?

Agyarország, én így szeretlek 2011.10.03. 17:25:35

Putykum91 2011.10.03. 17:28:36

amúgy persze értem az összfüggést, csak erős a példa...egyenlőre téphetjük a szánkat sajnos amíg bírjuk, de nem tudjuk és nem is tudhatjuk mi lesz még ebből...és még nagyon sokmindenről nem tudjuk mi lesz amit a kormány tett, tesz vagy tenni fog...láthatólag az is elég ha beszélnek...ilyen érzékeny időszakban még az is fájdalmas...

salamander 2011.10.03. 17:35:13

persze hogy simán alá lehet írni mert:

A "dolog" aláírása esetén az aláírt megállapodás SEMMIS! azaz a jog szerint létre sem jött.

(Egy jogügylet alapját adó törvényi szakasz alkotmányellenessé nyilvánítását tudtommal nem a bankok hatáskörébe utalja az alkotmány.)

Mekkora seggfej lehet ennek a banknak a jogásza... Kérdés: hol a fenében végzett ez?

...

Nincs köze kesztyűhöz sem orbánékhoz.

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 17:40:38

Ha leveszem a 6 százalékos inflációt, ez akkor is 194% megtérülés. Jobb, mint lopni.

ivivan 2011.10.03. 17:51:13

Hát, nem is tudom, én az előtörlesztést választom, így (talán) kiegyenlíti egymást a jó és rossz oldal.

ivivan 2011.10.03. 17:54:17

Pest valóban irreálisan drága a vidékhez képest, de még így is jóval a környező országok fővárosainak ára alatt van.

Don Quixote de la Ferko 2011.10.03. 18:23:51

Apropó, Gyurcsány végre lecsukva? Amikor 402-ért tankoltam ma reggel, felmerült bennem, hogy végre megbüntessék a regnálása alatti 260 forint körüli nemzet és népromboló benzinárakért.

dark future · http://www.andocsek.hu 2011.10.03. 19:09:49

XCat 2011.10.03. 19:25:39

40 milláért már simán kapsz 80-85 nm-t, újpestnél jobb környéken is.

XCat 2011.10.03. 19:28:25

Ez hatalmas.

Na feleym patkányok, süllyed a harossz, ideje a menekülésnek fennforgását folyamatba helyezni.

XCat 2011.10.03. 19:33:18

TheElf · https://www.kalandmester.com/ 2011.10.03. 20:26:57

Olvass utána :) Ugye azzal, hogy a betét is megmarad pénznek (vagyoni értékű jognak, fedezetnek, értékesíthető követelésnek) és a hitel is pénz, ha a bank egy az egyben helyezné ki a hitelt, megduplázódna. Majd a hitelből lett pénzt is valaki betenné a bankba, ahol ez is megduplázódna, stb. Mivel szinte minden pénz számlán van, ezért minden hitelből rögtön betét, abból hitelezési lehetőség, abból megint betét lenne.

Ezért kell tartalékráta.

Mert ott már nem tud korlátlanul "duplázódni" így körbemenve a pénz, véges a pénzkínálat, korlátozott az infláció.

Ha te 100 forintot beteszel a bankba, akkor 5 megy tartalékba, 95öt kihelyeznek, de az megjelenik betétként is, ergo a 95 forint 5%a is megy tartalékba 95%a megy kihelyezésre. Majd az újabb kihelyezett hitellel is ez történik, a még újabbal is, stb.

Végeredményképpen ha 5% a kötelező tartalékráta akkor kellően sok kör után a bankrendszer (globálisan) 100 forintból 2000 forint hitelt tud kihelyezni.

Ezzel szemben 2100 forintnyi betét (minden amit kihelyezett + az eredeti) és 100 forint tartalék (letéti számlán) keletkezett.

A korábbi tartalékráta (lásd bank of England) azért ment másképp, mert akkor a bankrendszer által kibocsájtott pénzt többször már nem lehetett megtöbbszörözni.

A frankhitel kapcsán: A frankot is többszörözték. Csak ott még van egy kicsi oda-vissza váltás. Ezért, ha a bankra hárítanánk az árfolyamkockázatot, akkor az sokkal drasztikusabban jelenne meg.

Mert 100 franknyi betéten 2100 frank árfolyamkockázatát tudják elbukni.

Persze 2000 franknyi hitelhez 2100 franknyi betét kell így :)

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 21:48:25

Vedd le belőle a banki működési költségeket és az azokban megjelenő inflációs nyomást (drágább fűtés, áram, munkabér, stb). Egy átlagos Top10 közepén lévő bank esetén csak az IT költség 5-6 milliárd évente, ehhez hozzá kell tenni a fiókhálózatot, a backoffice épületeket, ezek üzemeltetését, és persze a munkabéreket.

Ahogy mondtam, az 50 forintnyi árbevételből marad 2-3 forint, mire mindez levonódik belőle.

Az a szomorú, hogy az átlagmagyar vállalkozásokkal kapcsolatos ismerete és kompetenciája kb. itt tart. Nem lesz itt soha gazdasági fellendülés, se nyugati bér, amíg a többség nem érti meg, hogy hogy működik a nyugati világ. Csak azt látják, hogy 50 forintos tőkére 50 forint az árbevétel... és rettentő irigyek erre.

A sarki zöldségesnél is kb. 50 forintos tőkére átlagosan 50 forint az árbevétel... mert ott is vannak jelentős kockázatok, ha nem veszik meg az összes paprikát, akkor másnap már nem lehet mindegyiket eladni, ezért jelentős árréssel árulják. Almával nincs ilyen gond, eláll hetekig, más a haszonkulcs az almán, mint a paprikán. A bank ugyanezt csinálja, más a kockázata egy ingatlanhitelnek, mint egy hitelkártyának, nyilván más a haszonkulcs a két "terméken". És ahogy a zöldségesnél is magas az emberi erőforrás aránya, a bankoknál is, bár egyre több folyamat van támogatva IT oldalról...

Gondolkodni, gondolkodni és gondolkodni... ez a siker és az érvényesülés kulcsa. Nem a könyökkel való tolakodás vagy az irigység.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 21:49:40

Egyrészt nem vagyok bankár, mert IT mérnök vagyok, másrészt zöldséges nem írhat kommentet, amikor megrohadt zöldség a téma?

estrella negra · http://kismalac.blog.hu 2011.10.03. 21:53:20

Holnap körbejárom a bankokat, és mindegyiknek megsimizem a buksiját.

estrella negra · http://kismalac.blog.hu 2011.10.03. 21:54:40

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 22:04:05

Jó, leveszem. és hozzáadom a hitelkártya 45%-os kamatát, meg a hasonló nyalánkságokat. Ugyanott vagyok.

A bankrablásnál csak a bank alapítás a nagyobb zsiványság. Nem én találtam ki.

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 22:09:21

Bankos? Na, akkor a te fajtád csinál olyan szuper netbankos elérést, hogy csak vindóz alól lehet elérni. Meg hogy fél évre visszamenőleg lehet csak bármit lekérdezni.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 22:44:10

Nagyszerű... az ecopedia egy bárki által szerkeszthető oldal, amelyet elárasztottak azok, akiknek halvány fogalmuk nincs a pénzvilág működéséről.

"Ugye azzal, hogy a betét is megmarad pénznek (vagyoni értékű jognak, fedezetnek, értékesíthető követelésnek) és a hitel is pénz, ha a bank egy az egyben helyezné ki a hitelt, megduplázódna. Majd a hitelből lett pénzt is valaki betenné a bankba, ahol ez is megduplázódna, stb. Mivel szinte minden pénz számlán van, ezért minden hitelből rögtön betét, abból hitelezési lehetőség, abból megint betét lenne."

Nézzük végig. Bejön az ember, letesz 1000 forintot, mint bankbetétet, az ügyfél kap egy papírt, hogy egy év múlva 1050 forintja lesz. Jön egy másik ember, akinek kellene 1000 forint hitel, a bank odaadja az 1000 forintot, és egy papírt aláirat az ügyféllel, hogy egy év múlva 1100 forintot ad vissza.

Egy egy év alatt a pénzügyi rendszerben a pénz és az értékpapírok összege az alábbiak szerint alakul:

Ü1: -1000 +1050 = 50

B: +1000 -1000 +1100 -1050 = 50

Ü2: +1000 -1100 = -100

===

Mindösszesen = 50 + 50 -100 = 0

Nem történt semmiféle pénzmennyiségnövekedés, csak gazdát cseréltek pénzek, és átrendeződött a vagyoni helyzet. Ideális piaci esetben ez jó volt a betétes ügyfélnek, mert semmiféle munkát nem kellett végeznie, jó volt a banknak, mert összekötötte a betétest a hitelt igénylővel, és jó volt a hitelt igénylőnek, mert ha a pénzből egy hatékonyabb munkaeszközt vett, akkor abból neki haszna származott.

Az infláció meg a pénzmennyiség növekedése nem a kereskedelmi bankok területe, közük nincs hozzá.

"Ezért kell tartalékráta."

Idéznék egy megbízhatóbb forrásból: www.mnb.hu/Root/Dokumentumtar/MNB/Kiadvanyok/mnbhu_mnbszemle/mnbhu_msz_201010/varga_mnbszemle_1007.pdf

"Magyarországon valamennyi hitelintézet és hitelintézeti fióktelep tartalékköteles. Ez azt jelenti, hogy minden hitelintézetnek el kell helyeznie egy bizonyos forintösszeget a Magyar Nemzeti Banknál (MNB) vezetett számláján. Ezt az összeget nevezzük kötelező tartaléknak, nagyságát a tartalékráta és adott hitelintézet tartalékalapjának a szorzata adja. A tartalékalap nagysága a hitelintézetek hó végi mérlegében lévő bizonyos forráskategóriák (jellemzően a két évnél rövidebb futamidejű források) összege, a tartalékráta pedig megadja, hogy ennek az összegnek hányad részét kell tartalékként elhelyezni az MNB-nél. Minden hónapban új kötelező tartalék kerül meghatározásra valamennyi hitelintézet részére."

Ez a tartalékráta: a bank forrásainak (betét, bankközi kölcsön, szavatoló tőke, stb) egy bizonyos részének (=ráta) elhelyezése az MNB-nél vezetett számláján (=tartalék). Nem értem, hogy mit nem lehet ezen érteni.

"Ha te 100 forintot beteszel a bankba, akkor 5 megy tartalékba, 95öt kihelyeznek, de az megjelenik betétként is, ergo a 95 forint 5%a is megy tartalékba 95%a megy kihelyezésre. Majd az újabb kihelyezett hitellel is ez történik, a még újabbal is, stb."

Ok, egy kérdés. Ha felveszel hitelt x kamattal, akkor azt miért tennéd y < x kamatra bankba? Azért vennél fel hitelt, hogy aztán évente x - y százalékot veszíts? Gondolkodj egy kicsit. Én elhiszem, hogy nehéz gondolkodni, amikor olyan jól gondolkodtak helyetted ezen elmélet kitalálói, de attól még van agyad, amit használnod kellene, nem?

Ok, tegyük fel, hogy a hitelt felvevő tök hülye, és felvesz egy banknál hitelt, majd azt beteszi egy másik bankhoz, ahonnan ismét felvesz hitelt. Van 100 forint, beteszi X bankba, a bank 5 forintot betesz az MNB_X számlára, majd jön ismét az emberünk és felvesz 95 forintnyi hitelt, aztán folytatja a sort:

Van 100 forint a pénzügyi rendszerben, bemegy a bankba az ügyfél beteszi betétként, a bankban marad 95, 5 megy az MNB számlára, majd a banktól kimegy 95 az ügyfélhez. A pénzügyi rendszerben van 95 az ügyfélnél és 5 az MNB-nél, a banknál nem maradt egy fillér sem.

Aztán az ügyfél fogja a 95 forintját, bemegy egy másik bankba beteszi betétként, a bankban marad 90,25, és 4,75 megy az MNB számlára, majd a banktól kimegy 90,25 az ügyfélhez. 90,25 az ügyfélnél és 5 + 4,75 az MNB-nél, a banknál nem maradt egy fillér sem, vagyis van 100 forint a pénzügyi rendszerben. Tovább folytatva oda jutunk, hogy az MNB-nél a 100 forintot fogja közelíteni végtelen számú bank tartalékrátája alapján a tartalék, az ügyfélnél pedig a nulla forintot fogja közelíteni a pénzmennyiség. A pénzügyi rendszerben a kettő összege -- vagyis a 100 forint -- van.

"Végeredményképpen ha 5% a kötelező tartalékráta akkor kellően sok kör után a bankrendszer (globálisan) 100 forintból 2000 forint hitelt tud kihelyezni."

Hülyeség. Lásd egyel feljebb.

"Ezzel szemben 2100 forintnyi betét (minden amit kihelyezett + az eredeti) és 100 forint tartalék (letéti számlán) keletkezett."

Ez is hülyeség.

"A korábbi tartalékráta (lásd bank of England) azért ment másképp, mert akkor a bankrendszer által kibocsájtott pénzt többször már nem lehetett megtöbbszörözni."

A korábbi tartalékráta volt az igazi pénztöbbszörözés, de a francia és német nyelvterületen a "részleges tartalék" volt a fogalom elnevezése, ebből sikerült rosszul magyarítva ezt kihozni. hu.wikipedia.org/wiki/John_Law

Gondolkodni, gondolkodni! Ha igaz lenne, amit írsz, akkor a bankok és/vagy nagy vállalatok egymásnak hiteleznének és abszolúte nem foglalkoznának a lakossági és KKV szektor ügyes bajos dolgaival, amikor 5 százalékos tartalékrátával egy-egy körben csaknem hússzorozni tudnák a pénzüket... miért törődnének piti pár százalékos betéti és hitelkamatokkal?

Egyébként a gondolatmeneted folytatási egy iszonyatos hiperinfláció, amit csak az akadályoz meg, hogy nem úgy működik a pénzpiac, ahogy leírtad.

Amiről beszélni szerettél volna, az a központi bank és a kereskedelmi bankok közötti pénztranszfer, ott jelentkezik a multiplikátort hatás, a kereskedelmi bankok és az ügyfelek között nem jelentkezik. A központi banknak pedig alapvető feladata az infláció leszorítása, a multiplikátor hatás viszont logikus módon inflációt gerjeszt, ezért nem él a központi bank ezzel az eszközzel, mivel az utóbbi időben az infláció leküzdésével birkóznak, kevés hely van, ahol a deflációt kell inflációra fordítani, a multiplikátor hatást pont csak annyira használják ki, amennyire az értékteremtés* okán egyre több pénzt kell a rendszerbe tenni.

*értékteremtés: ha fogunk egy zárt rendszert beleteszünk 1000 forintot és egy erdőt, elkezdjük kivágni és eladni a fát, akkor azt kapjuk, hogy a faanyag halmozódik, a pénz pedig egyre kevesebb, ezért vagy egyre olcsóbb lesz a fa, vagy pénzt kell tenni a rendszerbe, ami a faanyag mennyiségével együtt növekszik. Ha a faanyag mennyiségénél több pénzt teszünk a rendszerbe az inflációt okoz, ha kevesebbet, akkor defláció. Azért kell pénzt teremteni, hogy egyre több ember egyre több létrehozott cucca miatt ne legyen túlzott defláció, se túlzott infláció. Persze némi infláció szükséges, de ez már egy másik téma.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 22:48:56

A banki IT-s bármit örömmel megcsinál, amire pénzt adnak. A pénzt meg arra adnak, amire jónak látják.

Én örülnék a legjobban, ha minden ügyfél boldog lenne, csak nincs annyi pénz a világon, hogy mindenkit boldoggá lehessen tenni. Ez egy ilyen világ.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 22:54:08

Miért nem adsz kölcsön, ha ennyire jó buli? :)

Mielőtt azt mondanád, hogy mennyi milliárd kell hozzá, elárulom, hogy takarékszövetkezetet igen alacsony befektetéssel el lehet indítani, kisebb falvakban nem ritka a 50-100 fő által alapított szövetkezet 100-200e forintos személyenkénti tőkével.

Azt nem értem, hogy miért nem nőnek gomba módra a takarékszövetkezetek, amikor ennyire jó buli 45 százalékos kamatra pénzt adni...

"A bankrablásnál csak a bank alapítás a nagyobb zsiványság. Nem én találtam ki."

Jah, rögtön gondoltam, hogy nem Te voltál. :)

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 22:57:44

Ha ennyi embert be tudok palizni, akkor már inkább vallást alapítok. Az mégnagyobb buli.

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.03. 23:03:42

Értem... tehát összefoglalva kevés munkával akarsz sok pénzt, de irigyen nézed, ha valaki sok munkával sok pénzt keres? Szomorú. :(

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 23:17:11

_atpijkamo · http://deciki.blog.hu/ 2011.10.03. 23:34:00

ubu1 2011.10.03. 23:40:54

TheElf · https://www.kalandmester.com/ 2011.10.04. 00:02:04

Beraksz 100 forintot a bankba. 5 forint tartalék, 95 forint kihelyezhető.

Felveszek 95 forint hitelt. Elmegyek a tescoba vásárolni. Fizetek, a pénz a tesco folyószámlájára kerül. Tesco kapcsán lett bankbetét 95 forint.

Nagyon jó, mert míg az előbb 100 forint betét volt összesen a bankrendszerben, most már 195 van, ugye? A tartalékráta még mindig 5%.

Azaz immár nem a 100 forint 95%át, hanem a 195 forint 95%át tudja a bankrendszer kihelyezni.

Remek, remek... A bank ki tud helyezni még 90 forint 25 fillér hitelt. Elmegy pistike, és felvesz 90 forint 25 fillér "cukorkahitelt". Bemegy vele a TESCOba. Példánkban Aldi nincs.

Na mit tesz a TESCO a bevétellel? Rárakja a számlájára.

Odamegy Móricka. Jééé. A bank ebből a 90 forint 25 fillér betétből is dolgozhat, tud hitelt kihelyezni.

Méghozzá 85,7375 forintot. Mórickának nyalókahitelre van szüksége, elmegy a TESCOba...

Dóri rágógumihitelt, Nóri törkmézhitelt vesz fel, Linda néni krumplihitelt, Gyuszi bácsi kolbász hitelt. A pénz közben mindig elment a TESCOba, onnan a számlájára, mindig lett belőle 5% tartalék levéve, és 95% kihelyezve...

Na akkor 3 házi feladat.

1. Mondd meg a tartalékrátát miért a monetáris politikáért felelős szerv (aki a pénzmennyiségről dönt) és miért nem a bankok feletti felügyeletért PSZÁF határozza meg?

2. Gyuszi megvette a kolbászt TESCO betette a bevételt a bankba... Hány forint hitelt helyezett ki a bank eddig összesen? Mennyi az összes betét állománya? Mennyi pénz van az MNBnél vezetett letéti számlán (tartalék)? Azaz hány forint teremtődött a 100 forintból? Ha az eredetileg rendelkezésre álló pénz mennyiséggel számolsz: Abból vissza lehet-e fizetni az összes adósságot? Megtöbbszörzte-e a bankrendszer az eredetileg bevitt pénzt? Ha igen, mi a fedezete a plusz hitelpénznek?

3. A fentiek ismeretében: Ha már látod hogy a tartalékráta a monetáris politika eszköze, akkor a kérdés, hogyan szabályozza ez az össz pénzmennyiséget? Mi a matematikai háttere?

A korábbi "részleges tartalék" miért működött hiperinfláció nélkül? Miért nem működne ma? Igen: A számlapénz a döntő.

A hülye kérdésedre a válasz: "Ha felveszel hitelt x kamattal, akkor azt miért tennéd y < x kamatra bankba? Azért vennél fel hitelt, hogy aztán évente x - y százalékot veszíts? Gondolkodj egy kicsit. Én elhiszem, hogy nehéz gondolkodni, amikor olyan jól gondolkodtak helyetted ezen elmélet kitalálói, de attól még van agyad, amit használnod kellene, nem?"

Azért, mert ha még a városban járva nem jöttél volna rá, a reálgazdaság nem egy szereplős. Ergo a reálgazdaságban lévő pénzt közel sem biztos, hogy ugyanaz az ember teszi be a pénzt aki a hitelt felvette.

Sőt mielőtt tovább hülyézel elárulom: Nem csak emberből, KKVből, stb. de bankból is több van, ezért van bankrendszerről szó.

A hitelpénz a hitel visszafizetésekor megszűnik létezni, ezt tudjuk. Ha csak 100 forintból a bank csinálna magának 2000 forint hitelpénzt (többet nem tud, a 100 forint az MNBben csücsül) és ugyanennyi adósságot akkor 0 lenne a profitja. De az eredeti betétes kamatot kér.

Na EZÉRT jobb a hitelt kihelyezni, mert van aki kamatot fizet érte. A pénz többszöröződése azért jó a banknak, mert ugye 100 forint kezdeti forrás kapcsán nem csak 100 forintnyi hitelt finanszíroz, hanem 2000nyit. Nyílván ha a THM magasabb mint az EBKM akkor nem mindegy, hogy 100 forint után teszed el a különbséget vagy 2000 után. És ugye nem mindegy, hogy hány alkalommal szeded be a viszonylag magas egyszeri díjakat.

Hogy a multiplikátor hatást ne használnák az hülyeség. Ugyanis a jegybank egy ideje ezt használja pénz kibocsájtása helyett. Jobb módszer, mint pénzt kibocsájtani. Ugyanis pénzt visszavonni, ha kibocsátottad nehezebb ügy mint a tartalékrátával és a multiplikátor hatással befolyásolni az elérhető pénzmennyiséget.

Mivel a tartalékráta és a multiplikátor hatás pénz kibocsájtás és visszavonás nélkül képes szabályozni a gazdaságban elérhető pénz mennyiségét és az inflációt, ezért használják kibocsátás helyett.

Ha pedig gondolkodtál volna akkor rájössz miért nincs hiperinfláció: Azért, mert amikor 100 eredeti forintból 2000 forint lesz vége dalnak. Több pénzt, a tartalékráta miatt, nem tudsz teremteni, ugyanis nincs kihelyezhető hitel, mert már a 100 forint az MNBnél pihen.

Ha az össz kihelyezhető pénz mennyisége nem változik akkor nincs ok a hiperinflációra. A bankrendszer csak 20*ozni tud, 21*ezni nem.

Innentől viszont, jól figyelj, ha hitelezni jövedelmező akkor a bankok sokszor helyezik ki a pénzt, ha kevésbé jövedelmező akkor kevesebbszer. Ergo a hitelezés jövedelmezősége a gazdaságban megforduló pénzmennyiséget és ezen keresztül az inflációt is szabályozza.

Ezzel is több eszköze van a monetáris politikának.

XCat 2011.10.04. 00:07:46

XCat 2011.10.04. 00:09:54

Karl Friedrich Drais der Freiherr von Sauerbronn · http://darazskarcsi.blog.hu 2011.10.04. 00:20:41

_atpijkamo · http://deciki.blog.hu/ 2011.10.04. 00:25:27

_atpijkamo · http://deciki.blog.hu/ 2011.10.04. 00:26:45

Eredetileg dobos-vokál volt, mint a Szikora Robi.

www.youtube.com/watch?v=U66rzHtW2qQ&feature=results_video&playnext=1&list=PLA12D61504A10704F

_atpijkamo · http://deciki.blog.hu/ 2011.10.04. 00:28:27

Genesis:

www.youtube.com/watch?v=W35wtfcByIY

www.youtube.com/watch?v=5pteh5hdZlg

_atpijkamo · http://deciki.blog.hu/ 2011.10.04. 00:29:41

www.youtube.com/watch?v=N1tTN-b5KHg

www.youtube.com/watch?v=JRLjpXLEp1A

www.youtube.com/watch?v=uiCRZLr9oRw

auth.gabor · http://wiki.javaforum.hu/display/~auth.gabor 2011.10.04. 00:56:14

Ok, tedd azt.

"Beraksz 100 forintot a bankba. 5 forint tartalék, 95 forint kihelyezhető."

Igen, van 100 forint, beteszem a bankba, ezért lesz nálam 0 forint meg egy 100 forintos ígéret, a bankban 95 forint meg egy -100 forintos ígéret, az MNB-nél 5 forint.

"Felveszek 95 forint hitelt."

Ok, nálam van 0 forint meg egy 100 forintos ígéret, nálad lesz 95 forint meg egy -95 forintos ígéret, a bankban 0 meg egy -100 forintos és egy 95 forintos ígéret, az MNB-nél 5 forint, az még mindig 100 forint.

"Elmegyek a tescoba vásárolni. Fizetek, a pénz a tesco folyószámlájára kerül. Tesco kapcsán lett bankbetét 95 forint."

Ok, fizetsz a Tesco-nak, akkor nálam lesz 0 forint meg egy 100 forintos ígéret, nálad 0 forint meg egy -95 forintos ígéret, a bankban 0 forint meg egy -100 forintos és egy 95 forintos ígéret, az MNB-nél 5 forint, az TESCO-nál 95 forint, az 100 forint.

"Nagyon jó, mert míg az előbb 100 forint betét volt összesen a bankrendszerben, most már 195 van, ugye?"

Nem, még mindig csak 100 forint van. Nem könyvelsz rendesen.

"A tartalékráta még mindig 5%."

Ez stimmel.

"Azaz immár nem a 100 forint 95%át, hanem a 195 forint 95%át tudja a bankrendszer kihelyezni."

Ez már nem stimmel.

"Remek, remek... A bank ki tud helyezni még 90 forint 25 fillér hitelt. Elmegy pistike, és felvesz 90 forint 25 fillér "cukorkahitelt". Bemegy vele a TESCOba. Példánkban Aldi nincs."

A bank nem tudja, mert nincs nála már pénz csak két ígéret, innen pedig már ráépül ez a hiba a további magyarázatodra.

_atpijkamo · http://deciki.blog.hu/ 2011.10.04. 01:01:21

receptekferfiaknak.blog.hu/

TheElf · https://www.kalandmester.com/ 2011.10.04. 02:27:04