Én készségesen elhiszem, hogy a CIB a szabályoknak és a szerződésben foglaltaknak megfelelően járt el olvasónk devizahitelének számítása ügyében, de a varázsképlet, amit használnak - egyben védőpajzsként feltartanak - tényleg érdekes. Megpróbáljuk megtudni, hogy mi a magyarázata ennek a számításnak.

Kedves Homár!

A kamatszámítás komoly problémákat okoz sok kisiskolásnak, emlékszünk talán az komornyik és a whisky esetére, amikor a komornyiknak büntetésül kellett kiszámolnia, hogy a sok-sok teával feltöltés után mennyi is a hígított whisky alkoholtartalma. A kisiskolások nagy része utálja is a kamatszámítást. Ez azonban nem menti fel azokat akik hivatalból foglalkoznak a kamatszámítással (bankok, MNB). Igaz, érdekes módon mindig a saját javukra tévednek a kamatszámítással.

A devizakölcsönök elszámolása ügyében vitába keveredtem a bankommal (CIB Bank). Nem akarom az összes kifogásomat felsorolni, mert egy része nem nyilvánvaló, csak a legnyilvánvalóbb számolási hibát és az arra adott válaszokat (inkább kifogásokat) szeretném itt közkinccsé tenni (okulásul másoknak).

Életbiztosítással kombinált hitelem van, ezért a tőke a szerződés végéig nem csökken, viszont éves X% kamatot (és persze kezelési költséget is) kell fizetnem, melyet a szerződésben rögzítettünk, úgy, hogy "X% éves kamat" (persze a mértékét a bank megváltoztathatja ha akarja). A szerződés ugyancsak rögzíti, hogy havonta kell a kamatokat fizetnem.

Az egyik kifogásom az volt, hogy a CIB Bank rosszul számolja a kamatokat. Minden egyes hónap kamatszámolásánál én mást (persze kisebb értéket) kaptam mint a bank által kiszámított. Volt egy olyan periódus, amely pontosan egy évig tartott, s a havi kamatokat összeadva az összeg nagyobb volt mint a tőkének a szerződésben rögzített X% kamata. Ezt be is mutattam a panaszomban.

A bank közölte, hogy ők a Nemzeti Bank rendeletében megállapított módon számolták a kamatokat.

Tehát, hogy azok is értsék, akik már a komornyik és a whisky kapcsán elvesztették érdeklődésüket a kamatszámítás iránt: Kiszámoljuk a kamat értékét a matematika módszereinek megfelelően, majd megszorozzuk egy 1-nél nagyobb számmal (esetünkben 365/360, lásd 29. pont a levélben). Vagy másként fogalmazva, az egy év a számlálóban 365 napból áll, a nevezőben pedig 360-ból.

Ezután a Pénzügyi Békéltető Testülethez fordultunk, ahol ugyanazokat a dolgokat kifogásoltam mint a banknál. Többek közt a kamatszámítás módját is.

A bank a PBT felhívására következő választ adta a kamatszámítással kapcsolatos kifogásomra:

A kamat elszámolása vonatkozásában a Kérelmező a kifogását saját számítására alapozta, amely azonban nem a Szerződésben (illetve az annak részét képező Üzletszabályzatban) meghatározott képlet szerint történt, ezzel szemben a Pénzügy szolgáltató a Szerződés rendelkezéseinek megfelelően elvégzett számítása helyességét a válasziratban igazolta.

Összegezve csak azt tudom mondani, amit a PBT-nek is írtam:

A Bank okfejtéséhez két megjegyzésünk lenne:

1./ Egy Bank nem írhatja felül a matematika szabályait. Még akkor sem, ha ezt a számítási módszert az „Általános Üzletszabályzat”-ba foglalja. Ha ez teljesen jogszerű lenne, akkor mi lenne az akadálya annak, hogy az „Általános Üzletszabályzat”-ba bármely, a matematikát még ennél is jobban megcsúfoló számítási módszert bevezessenek? Miért nem szorozzák meg rögvest kettővel az amúgy helyesen kiszámított kamat értékét (persze csak akkor, ha az ügyfélnek kell fizetnie)? Vagy akár hárommal? Végül is ez is benne lehetne az „Általános Üzletszabályzat”-ban, a kamatszámítás legnagyobb dicsőségére! Ez a számítási módszer nonszensz, az ügyfelek teljes átverése, mindenféle logikát és bizalmat aláás! S a banki közvélemény még az ügyfeleket hibáztatja, hogy nem tudnak a kamatszámítással megbirkózni!

2./ Feltéve (de meg nem engedve), hogy a számolás így helyes is lenne, az „Általános Üzletszabályzat” nem írhatja felül a kettőnk közötti szerződést. A szerződésben pedig a 4. pontban a következő szerepel (a Szerződést mi is és a Bank is már mellékelte): „induló éves kamatláb: 1.49 %”. Tehát a szerződésben az éves kamatláb van meghatározva, nem az „Általános Üzletszabályzat”-ban megadott „naptári napokra” vonatkozó kamatszámítás. Márpedig azt – a levele alapján – úgy látom a Bank sem tagadja (de legalábbis cáfolni nem cáfolja), hogy a 2.955.4 CHF az 58.415,45 CHF-nek NEM a 4.99%-a. A bank minden ilyen kamatszámítási alkalommal ~1.4%-os haszonra tesz szert teljesen jogtalanul!

A PBT semmi kifogást nem talált a kamatszámítás módjában, azt teljesen rendben levőnek tartotta. Ilyen intézményekkel és abban dolgozó emberekkel vagyunk körülvéve! Mindezt okulásul írtam arra, hogy nem az számít, hogy a szerződés mit mond (csak akkor ha te vagy a hunyó), az sem, hogy a matematika szabályai mit mondanak. Csak te vagy a hibás, ha nem olvasod el az "apróbetűt". De ha elolvasod akkor is.

Köszönöm, ha lehozzátok a levelemet!

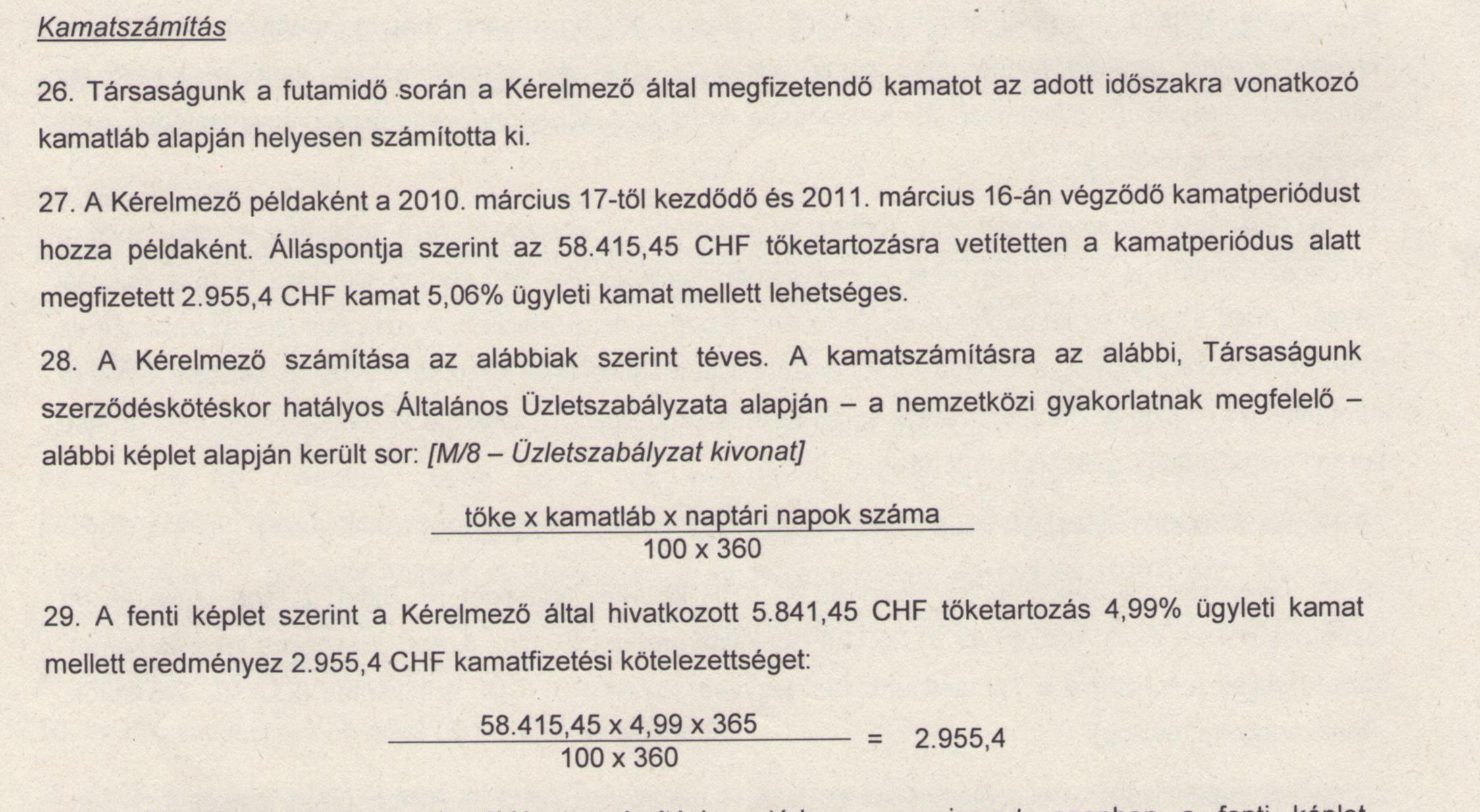

Az utolsó 100 komment: