A Volksbank végtörleszteni óhajtó ügyfelei kezdhetnek reménykedni, hogy az eurózóna/világméretű piramisjáték beborulása hamarabb helyére teszi bankjukat, mint ahogy az Alkotmánybíróság megállapítja a végtörlesztés alkotmányellenességét. A formanyomtatványon ugyanis aláíratják velük, hogy ebben a szinte biztosan bekövetkező sajnálatos esetben nekik kell megfizetniük a bank árfolyamkülönbségből keletkező veszteségét, bár azt a bank az államon is be fogja hajtani. Az alábbi szöveg olvasható a nyomtatványon:

UPDATE 20:00: Az Index cikke szerint a PSZÁF már szeptember 30.-án kiszúrta ezt a "turpisságot" és megtiltotta a nyomtatvány használatát. A korábbi szöveggel eddig aláírt szerződések helyett újat kapnak az ügyfelek.

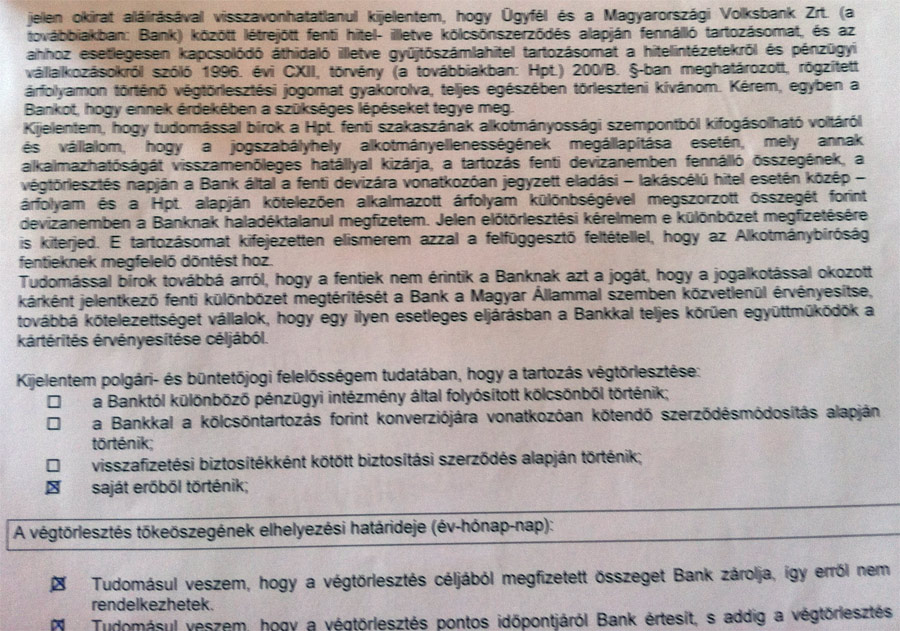

"Kijelentem, hogy tudomással bírok a Hpt. fenti szakaszának alkotmányossági szempontból kifogásolható voltáról és vállalom, hogy a jogszabályhely alkotmányellenességének megállapítása esetén, mely annak alkalmazhatóságát visszamenőleges hatállyal kizárja, a tartozás fenti devizanemben fennálló összegének, a végtörlesztés napján a Bank által a fenti devizára vonatkozóan jegyzett eladási - lakáscélú hitel esetén közép - árfolyam és a Hpt. alapján kötelezően alkalmazott árfolyam különbségével megszorzott összegét forint devizanemben a Banknak haladéktalanul megfizetem. Jelen előtörlesztési kérelmem e különbözet megfizetésére is kiterjed. E tartozásomat kifejezetten elismerem azzal a felfüggesztő feltétellel, hogy az Alkotmánybíróság fentieknek megfelelő döntést hoz.

Tudomással bírok továbbá arról, hogy a fentiek nem érintik a Banknak azt a jogát, hogy a jogalkotással okozott kárként jelentkező fenti különbözet megtérítését a Bank a Magyar Állammal szemben közvetlenül érvényesítse, továbbá kötelezettséget vállalok, hogy egy ilyen esetleges eljárásban a Bankkal teljes körűen együttműködök a kártérítés érvényesítése céljából."

Hát ha ezt valaki aláírja, az tényleg naiv ügyfél überdeluksz. Ha túl sok felesleges pénzük van vegyenek inkább aranyat majd a következő árfolyamzuhanás után.

Az utolsó 100 komment: