Naiv ügyfél és a Homár sem érti, milyen "összességében kedvezőtlen változások" miatt emelkedhetnek a törlesztőrészletek az Unicreditnél márciustól, amikor az MNB vérrel-verítékkel harcol az alapkamat csökkentéséért. Ja, hogy a bankadó, a tranzakciós adó, meg a többi? Dehát azt már áthárították egyszer-kétszer, nem?

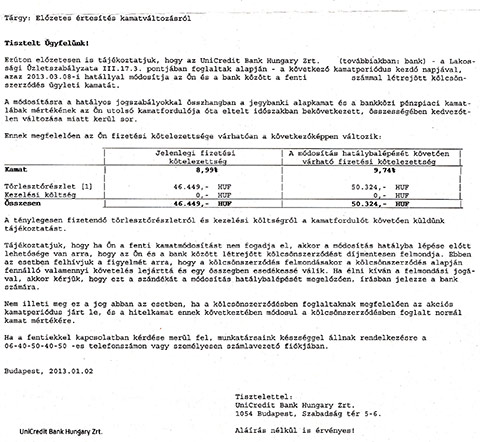

A mellékletben található, mindenképpen meglepő, és felháborító levelet kaptam az Unicredit Banktól. A bank emeli a meglévő, forintalapú, lakáscélú hiteleinek kamatát, annak ellenére, hogy az MNB alapkamat, illetve a referenciakamatként szolgáló, 12 hónapos BUBOR, az előző kamatforduló óta jelentősen csökkent.

Mivel a Magyar Nemzeti Bank monetáris tanácsa az elmúlt időszakban folyamatosan csökkentette hazánk jegybanki alapkamatát, joggal reménykedhettem benne, hogy a forintalapú lakáshitelem kamata a márciusban esedékes, éves kamatforduló után minimálisan csökkenhet. Ismét tévedtem…

A napokban kaptam kézhez egy levelet, melyben az Unicredit Bank a 2013. március 8-tól érvényes kamat mértékéről, illetve a törlesztő részlet összegéről tájékoztat. A hitel egy teljesen közönséges forintalapú lakáshitel, akciós kamatperiódust nem tartalmazott. A kiszámíthatóság miatt választottuk ezt a konstrukciót, de úgy fest, csak egy évre előre szabad tervezni…

Lássuk a tényeket:

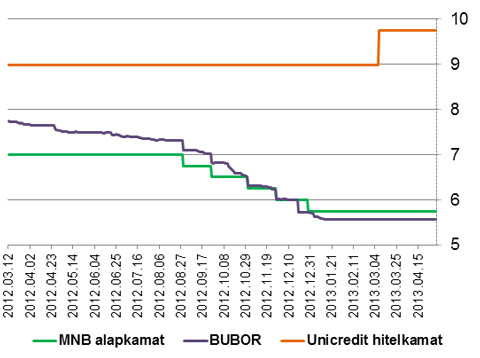

A 2012. évi kamatforduló óta az MNB alapkamat 7%-ról 5,75%-ra változott, mely 17,86%-os csökkenésnek felel meg, eközben a 12 hónapos budapesti bankközi forint hitelkamatláb (BUBOR) 7,74%-ról 5,56%-ra esett vissza, mely 28,17%-os csökkenés! A kereskedelmi bankok – elvileg – a BUBOR alapján határozzák meg a lakáscélú, forintalapú hitelek kamatát.

Ehhez képest az Unicredit Bank 8,99%-ról 9,74%-ra változtatja a kamat mértékét, mely 8,34%-os emelésnek felel meg!

A magyarázat a legviccesebb: „A módosításra a hatályos jogszabályokkal összhangban a jegybanki alapkamat és a bankközi pénzpiaci kamatlábak mértékének az Ön utolsó kamatfordulója óta eltelt időszakban bekövetkezett, összességében kedvezőtlen változása miatt került sor.” Ezen a ponton nem tudtam eldönteni, hogy sírjak, vagy nevessek. Vajon mit értenek „kedvezőtlen változás” alatt? A kamatemelést az égvilágon semmi nem indokolja, kénytelen vagyok arra gondolni, hogy a bank rajtunk, rendesen fizető, forinthiteleseken szeretné behozni az egyéb területeken elszenvedett veszteségeit. Ezt a tájékozató levélben leírni nem lett volna túl elegáns (és törvényes), ezért úgy döntöttek, megpróbálják teljesen hülyének nézni az embert.

A levél végére kedvesen odabiggyesztették az alábbi sorokat: „Tájékoztatjuk, hogy ha Ön a fenti kamatmódosítást nem fogadja el, akkor a módosítás hatályba lépése előtt lehetősége van arra, hogy az Ön és a bank között létrejött kölcsönszerződést díjmentesen felmondja. Ebben az esetben felhívjuk a figyelmét arra, hogy a kölcsönszerződés felmondásakor a kölcsönszerződés alapján fennálló valamennyi követelés lejárttá és egy összegben esedékessé válik.”

E levél megírásával párhuzamosan, az ügyről tájékoztatom a Pénzügyi Szervezetek Állami Felügyeletét, és a Pénzügyi Jogok Biztosának Hivatalát is. Az alábbi grafikont viccesen kommentálnám: az égbeszökő jegybanki alapkamat, és bankközi kamatláb miatt az Unicredit Bank is kamatemelésre kényszerült… :)

{kind=link}

Az utolsó 100 komment: