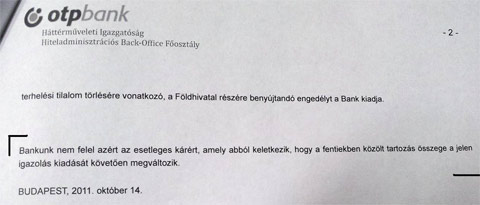

Péter is talált egy érdekes mondatot az OTP-s végtörlesztése igazolásán: "Bankunk nem felel azért az esetleges kárért, amely abból keletkezik, hogy a fentiekben közölt tartozás összege a jelen igazolás kiadását követően megváltozik."

Péter is talált egy érdekes mondatot az OTP-s végtörlesztése igazolásán: "Bankunk nem felel azért az esetleges kárért, amely abból keletkezik, hogy a fentiekben közölt tartozás összege a jelen igazolás kiadását követően megváltozik."

Ma került átutalásra 180Ft-os végtörlesztés segítségével a hátralékunk. Az időtartam kb. 1,5 órát vett igénybe a papírok töltögetése, stb. miatt, illetve 2 dolog hátráltatta még:

1. csatoltam a ma kapott igazolást, ennek az utolsó mondatára hívnám fel a figyelmüket. Rákerdeztem, hogy ez mit jelent, erre a hölgy azt felelte:"...hát, ha az Alkotmánybíróság úgy dönt és visszamenőlegesen bla-bla, akkor ugye a kárt valakinek téríteni kell".